Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.558 questões

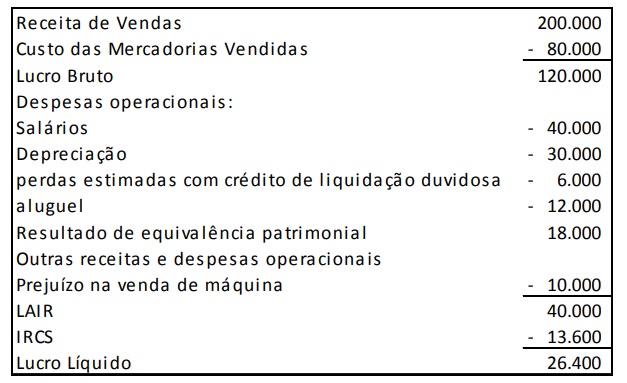

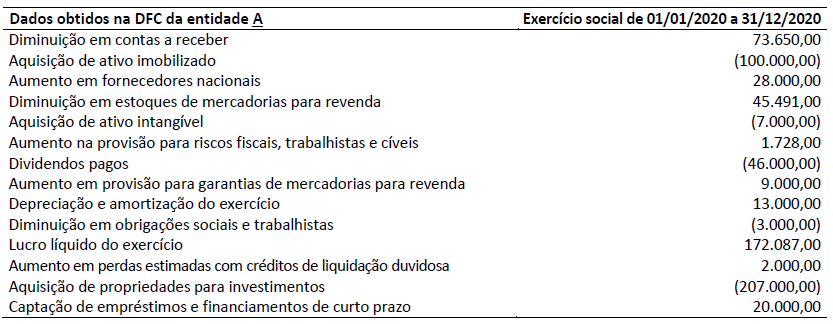

Assinale a opção que indica o Lucro Ajustado, evidenciado na Atividade Operacional da Demonstração dos Fluxos de Caixa, pelo método indireto.

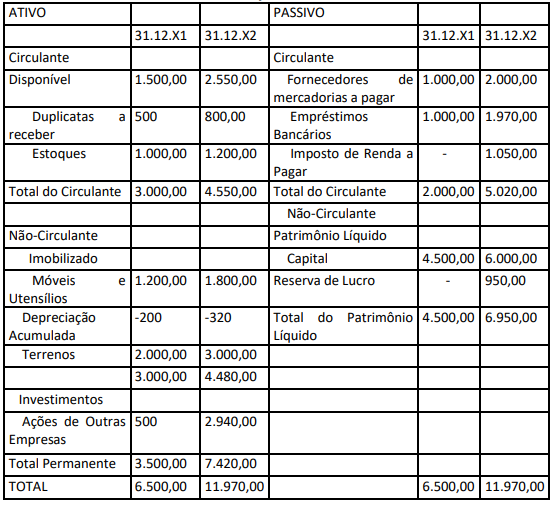

BALANÇO PATRIMONIAL

Demonstração de Resultado

Demonstração de Origem e Aplicações

Considerando os valores das Atividades operacionais da Demonstração do Fluxo de Caixa: qual o valor do recebimento de vendas em X2, considerando que não houve inadimplência de X1; e qual o valor do pagamento a fornecedores de mercadorias em X2?

Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

I.Pode ser apresentado segundo dois métodos, o direto e o indireto. II.Apresenta as atividades operacionais, de investimento e de financiamentos. III.Constitui-se em uma demonstração contábil obrigatória, em substituição a DOAR. IV.Sua exigência de obrigatoriedade está associada à lei 6.404/76.

Assinale a opção INCORRETA.

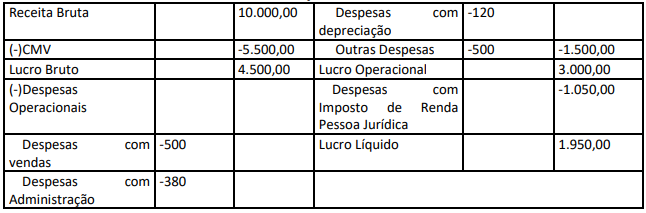

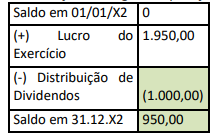

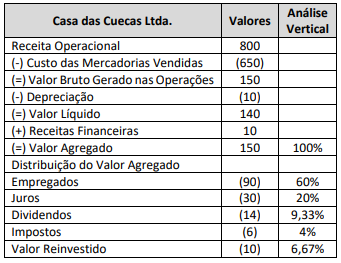

Recebem o nome de demonstrações financeiras os diversos modelos de relatórios contábeis produzidos com o objetivo de atender às condições necessárias para a tomada de decisões a respeito de gastos e investimentos. Sendo assim, é correto afirmar que o modelo, com valores hipotéticos, apresentado acima corresponde a uma demonstração

São registrados como caixa e seus equivalentes os aumentos nos benefícios econômicos durante o período contábil, na forma de ingresso de recursos financeiros.

Considere que determinada empresa tenha apurado, no último exercício social, um caixa de R$ 5 mil gerado pelas suas atividades operacionais e um caixa de R$ 20 mil gerado pelas atividades de financiamento, tendo o saldo de caixa do período crescido em R$ 2 mil. Nessas condições, as atividades de investimento consumiram caixa em montante superior a R$ 20 mil.

A respeito dos procedimentos estabelecidos pela legislação societária e pelo Comitê de Pronunciamentos Contábeis (CPC) em relação às demonstrações contábeis, julgue o item a seguir.

Na demonstração dos fluxos de caixa, os saldos bancários

a descoberto originários de empréstimos obtidos por meio

de cheques especiais ou contas correntes garantidas, cuja

liquidação costuma ocorrer em curto espaço de tempo,

devem compor o saldo de caixa e equivalentes de caixa.

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Os dados a seguir deverão ser utilizados para responder à questão.

I.Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas. II.Recebimentos de caixa resultantes da venda de ativo imobilizado, intangível e outros ativos de longo prazo. III.Pagamentos em caixa de prêmios, anuidades, em transações com seguradora. IV.Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

Quais estão corretas?

Assinale a opção que apresenta todas as duas propostas de preenchimento das lacunas do texto no que se refere à Demonstração do Fluxo de Caixa - DFC.

É a ____________ demonstração de fluxos. Como visto, compara receitas com despesas do período, reconhecidas e apropriadas conforme foi visto nos capítulos próprios, apurando um resultado que pode ser positivo (receitas superando as despesas), negativo (despesas superando as receitas) ou nulo (igualdade entre receitas e despesas), sendo esta última configuração muito rara, mas admissível teoricamente.

Assinale a alternativa que preenche a lacuna do texto CORRETAMENTE:

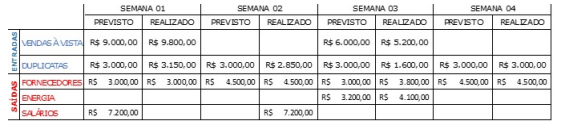

De acordo com as informações apresentadas, analise as assertivas abaixo:

I. Os valores de Vendas previstos na Semana 01 excederam R$ 950. II. A Conta de Luz não excedeu o valor previsto. III. Houve um desembolso não previsto na Semana 03 no total de R$ 800. IV. A Empresa atrasou o pagamento de seus funcionários.

Quais estão corretas?