Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

A empresa indústria S/A realizou as seguintes operações em 2019: compra à vista de veículo para uso por R$ 32.000,00, recebimento de clientes R$ 133.000,00, vendas a prazo R$ 300.000,00, pagamento de fornecedores R$ 72.000,00, vendas à vista R$ 35.000,00.

Em relação ao demonstrativo de fluxo de caixa, método direto, qual o valor líquido das atividades operacionais?

Para responder à questão, analise os dados do balanço patrimonial abaixo:

A DFC pode ser elaborada por meio de dois métodos: o direto, que parte do lucro líquido do período, efetuando-se ajustes neste valor; e o indireto, que evidencia, individualmente, as entradas e saídas brutas dos fluxos operacionais.

A demonstração dos fluxos de caixa (DFC) informa as entradas e saídas de dinheiro de uma empresa, segregadas em atividades de financiamento, de investimento e operacionais, estas últimas entendidas como aquelas derivadas das principais atividades geradoras de receita da entidade.

• A entidade adquiriu um imóvel a ser ocupado por ela para fins administrativos. Esse imóvel foi adquirido por R$ 40.000,00 com recursos do caixa.

• Os seus estoques de mercadorias para venda diminuíram R$ 32.000,00 em relação ao exercício social encerrado em 2020.

• A entidade reconheceu R$ 16.000,00 como despesa de depreciação do exercício.

• Em relação ao exercício social encerrado em 2020, as suas contas a pagar a fornecedores aumentaram R$ 8.000,00 e obrigações sociais e trabalhistas diminuíram R$ 4.000,00.

• Em relação ao exercício social encerrado em 2020, as contas a receber de clientes aumentaram R$ 20.000,00.

• O resultado líquido da entidade ao encerrar o exercício foi um prejuízo de R$ 30.000,00.

Com base exclusivamente nas informações apresentadas e na Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta. (Desconsidere qualquer incidência de tributos.)

A partir dessa situação hipotética, julgue o item.

Considere que uma empresa, em 2021, tenha tido saldo

inicial de caixa e equivalentes de caixa (CEC) de

R$ 25.000. Considere, ainda, que, no exercício, houve

fluxos de caixa líquidos positivos das atividades de

financiamento de R$ 50.000 e fluxos de caixa líquidos

negativos das atividades de investimento da ordem de

R$ 13.000, chegando-se ao final do exercício com saldo

de CEC de R$ 22.000. Nesse caso hipotético, é correto

afirmar que o fluxo de caixa líquido das atividades

operacionais no exercício de 2021 foi negativo.

Uma empresa do ramo de calçados, estudando a possibilidade de começar a exportar seus produtos para os países do MERCOSUL, encomendou a uma firma de consultoria um estudo de viabilidade econômica, que demonstrou que a operação internacional teria uma taxa interna de retorno entre 11% e 15% ao ano, com 95% de probabilidade, considerando-se uma projeção de fluxo de caixa para os próximos 5 anos, além de um período de perpetuidade.

Nessa situação hipotética, a opção de exportar será a mais indicada caso

Quanto à elaboração de demonstrações contábeis, de acordo com os princípios de contabilidade e a legislação societária (Lei n.º 6.404/1976), julgue o item.

A demonstração dos fluxos de caixa é, basicamente, um

relatório contábil para avaliar a posição financeira da

empresa em determinado momento, evidenciando as

movimentações em Caixa e Equivalentes de Caixa

ocorridas em um período; nesse sentido, pelo método

direto, ela é elaborada unicamente com base no regime

de caixa.

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

Na apuração do fluxo de caixa líquido das atividades operacionais, devem ser considerados(as):

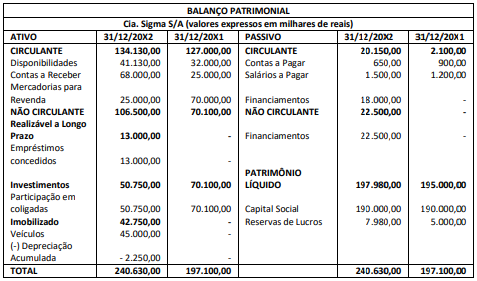

A seguir são apresentados alguns dos principais fatos ocorridos em 20X2:

- Recebimento da 1ª parcela do empréstimo concedido a uma empresa coligada, no valor de R$ 2.000,00 mais juros de R$ 250,00. O empréstimo, no valor de R$ 15.000,00, foi concedido em outubro/20X2.

- Venda de participação em coligada de R$ 19.350,00, por um valor a menor em R$ 300,00.

- Recebimento de dividendos, no valor de R$ 260,00, referente à participação mantida em empresa coligada.

- Pagamento das primeiras parcelas do financiamento de um veículo no valor total de R$ 4.680,00, sendo R$ 180,00 referentes a juros por atraso.

- Reconhecimento de despesa com depreciação de R$ 2.250,00.

- Lucro Líquido da Cia. Sigma ao final de 20X2 foi de R$ 2.980,00.

Considerando as informações apresentadas e que na elaboração da Demonstração dos Fluxos de Caixa a Cia. Sigma trata juros, dividendos e juros sobre o capital próprio recebidos e pagos conforme a classificação encorajada pelo Pronunciamento CPC 03 (R2), é correto afirmar que em 31/12/20X2:

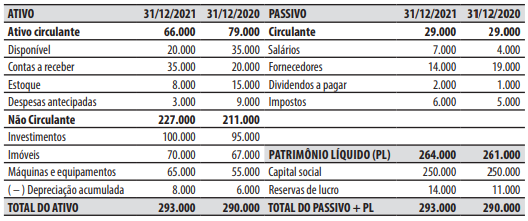

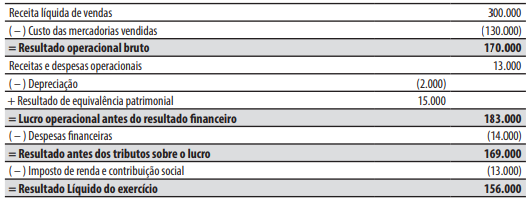

O seu Balanço Patrimonial em 31/12/2021 e em 31/12/2020 e a sua Demonstração do Resultado do Exercício de 2021 estão apresentados abaixo (valores em reais).

Companhia Ventania • Balanços Patrimoniais em 31/12/2021 e 31/12/2020

Companhia Ventania • Demonstração do Resultado do Exercício - 01/01/2021 a 31/12/2021

Durante o ano de 2021 a companhia Ventania não pagou as despesas financeiras incorridas.

Considerando essas informações e as demonstrações contábeis apresentadas, na Demonstração dos Fluxos de Caixa de 2021, o valor referente ao Caixa Líquido das Atividades Operacionais foi de:

Na perspectiva da Demonstração dos Fluxos de Caixa, os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo.

Quanto a esse componente, o Pronunciamento CPC 03 dispõe que:

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

Para fins de elaboração da DFC, equivalentes de caixa

são aplicações financeiras de curto prazo, de baixa ou

média liquidez, que são prontamente conversíveis em

montante conhecido de caixa, estando sujeitas a um

baixíssimo risco de alteração de valor.

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

A elaboração da demonstração dos fluxos de caixa (DFC)

pelo método direto requer que o saldo de caixa e

equivalentes de caixa ao final do exercício seja ajustado

pelas despesas de depreciação e pelos ganhos de

equivalência patrimonial havidos no exercício.