Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.565 questões

As informações a seguir são referentes a dados contábeis de uma empresa comercial em 31/12/2021, após a apuração e a incorporação do resultado do exercício. Os valores apresentados estão em reais (R$).

O valor do fluxo de caixa líquido das atividades de financiamento evidenciado em 31/12/2021 na demonstração dos fluxos de caixa deve ter sido de −15.000 (valor negativo), o que significa que, no exercício de 2021, a empresa reduziu o estoque de sua dívida.

Caixa: R$100.000; Clientes: R$40.000; Terrenos: R$30.000; Capital Social: R$170.000.

Em dezembro de X0, aconteceram os seguintes fatos:

Recebimento do saldo de clientes.

Pagamento de R$36.000, referente a um ano de aluguel antecipado, com início imediato.

• Aumento de capital social de R$25.000 em dinheiro.

• Contração de empréstimo bancário no valor de R$15.000.

• Compra de R$50.000 em estoque, para pagamento em 90 dias.

• Venda à vista de metade do estoque por R$48.000.

• Compra de moto que será utilizada para entregas por R$32.000 à vista.

Assinale a opção que indica o fluxo de caixa gerado pela atividade operacional da entidade nesse mês.

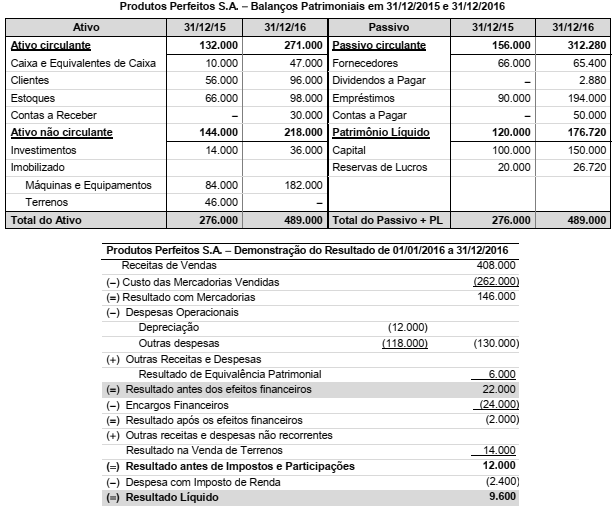

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi:

No ano de X1, metade do estoque foi vendida por R$50.000 à vista, enquanto o terreno foi vendido por R$80.000 à vista.

Assinale a opção que indica, respectivamente, o fluxo de caixa gerado pelas atividades operacional, de investimento e de financiamento, contabilizados na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X1.

• despesa com pessoal: R$ 100.000,00;

• despesa com a construção de um hospital público: R$ 250.000,00;

• despesa com aquisição de dois veículos: R$ 150.000,00;

• despesa com coleta de lixo: R$ 200.000,00;

• despesa com locação de imóvel: R$ 20.000,00.

qual alternativa descreve a soma do total das despesas correntes e das não efetivas, respectivamente?

O caixa era de R$ 378.511 no início do ano e de R$ 418.819 no fim do ano. A empresa não vendeu nenhum imobilizado durante o ano, e o lucro líquido foi de R$ 474.378.

Considerando que não houve outra operação que afetou o ativo circulante e o passivo circulante, o fluxo de caixa das atividades operacionais foi de:

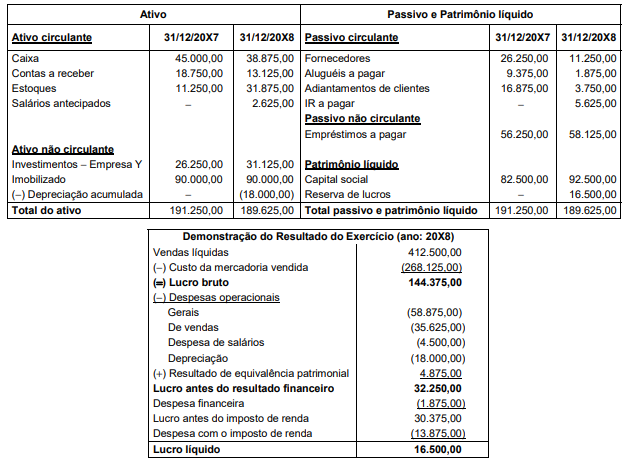

A empresa não obteve novos empréstimos e não efetuou qualquer pagamento relacionado com os empréstimos já existentes em 31/12/20X7.

O fluxo de caixa gerado pelas atividades operacional e pelas atividades de investimentos da empresa, no ano de 20X8, foram, respectivamente:

Nesse contexto, pode-se dizer que a venda de item do imobilizado, pagamentos em caixa para a produção ou a aquisição de ativos mantidos para aluguel a terceiros que, em sequência, são vendidos e os recebimentos de aluguéis e das vendas subsequentes de tais ativos mencionados são, respectivamente, atividades

- a Cia. teve seu Capital Social aumentado em R$ 48.000,00, totalmente integralizado em dinheiro;

- a Cia. apresentou um saldo líquido de caixa de R$ 300.000,00 referente às suas atividades operacionais;

- a Cia. verificou que seu Disponível aumentou em R$ 112.000,00 em relação ao ano anterior.

Com base apenas nas informações disponíveis, no registro do fluxo de caixa das atividades de investimento deve constar

É correto afirmar que o método:

I. Os pagamentos de caixa a fornecedores de mercadorias ou serviços são comumente classificados como fluxos das atividades de operacionais.

II. É facultativa a elaboração e publicação da Demonstração dos Fluxos de Caixa para as companhias fechadas com patrimônio líquido, na data do balanço, inferior a dois milhões de reais.

III. Equivalentes de caixa são aplicações financeiras de curto prazo, de baixa ou média liquidez, que são prontamente conversíveis em montante conhecido de caixa, estando sujeitas a um baixíssimo risco de alteração de valor.

IV. A elaboração da Demonstração dos Fluxos de Caixa pelo método direto requer que o saldo de Caixa e Equivalentes de Caixa ao final do exercício seja ajustado pelas despesas de depreciação e variações cambiais havidas no exercício.

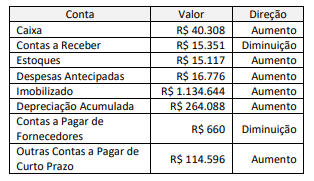

− Depreciação de computadores e outros equipamentos no valor de R$ 2.000,00.

− Vendas de mercadorias ocorridas ao longo do mês no valor total de R$ 40.000,00. Desse total, a empresa EFG recebeu o equivalente a 60%, e o restante será recebido em outubro de 20X5.

− Pagamento de gastos operacionais no valor de R$ 21.000,00, sendo que apenas R$ 16.000,00 eram referentes às despesas do próprio mês de setembro.

− Venda à vista de patente por R$ 14.000,00. O valor contábil desse ativo era composto do custo de aquisição no valor de R$ 25.000,00 e a amortização acumulada até o momento da venda era R$ 10.500,00.

O valor da variação do caixa em setembro de 20X5 é, em reais,

Julgue o item, referente à contabilidade geral.

Em relação ao fluxo de caixa, são exemplos de saída das atividades de financiamento os adiantamentos de caixa e os empréstimos feitos a terceiros que não sejam efetuados por instituição financeira.

Os pagamentos e recebimentos associados a contratos derivativos integram os fluxos de caixa das atividades de investimento, ainda quando utilizados para hedge de um ativo associado a atividades operacionais.

Os Balanços Patrimoniais em 31/12/2020 e em 31/12/2021, além da Demonstração do Resultado do Exercício de 2021, da companhia Meteoro estão apresentados abaixo.

Durante o ano de 2021, a companhia Meteoro não pagou as despesas financeiras incorridas. O

saldo da conta imóveis, existente em 31/12/2020, corresponde ao valor do custo de um terreno,

que foi vendido à vista em 2021. Considerando essas informações e as demonstrações contábeis apresentadas, na Demonstração dos Fluxos de Caixa de 2021, o fluxo de caixa decorrente

das atividades operacionais, gerado no ano de 2021, foi: