Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.584 questões

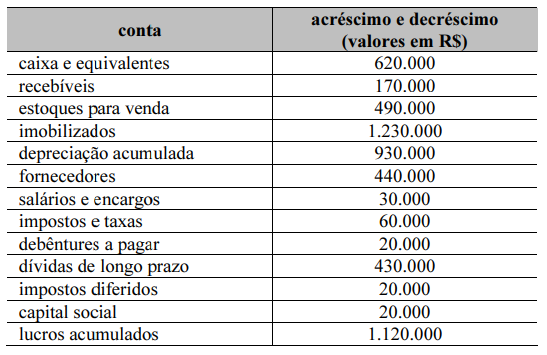

Considerando que, na tabela acima, estejam demonstradas as variações de saldos contábeis de balanço entre dois exercícios subsequentes e que, segundo a DLPA, o lucro líquido do último exercício considerado tenha sido de R$ 1.400.000, e desse valor tenham sido pagos R$ 280.000 em dividendos, conclui-se que o caixa das atividades de financiamento representou

Uma determinada empresa, no final do exercício social de 2020, apresentou as seguintes contas com os respectivos saldos, conforme a tabela abaixo:

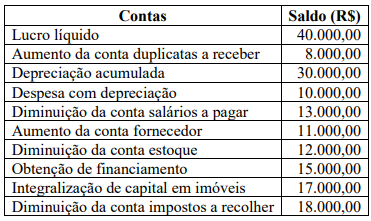

Considerando a Norma Brasileira de Contabilidade sobre a demonstração dos fluxos de

caixa, o valor do fluxo de caixa das atividades operacionais é de:

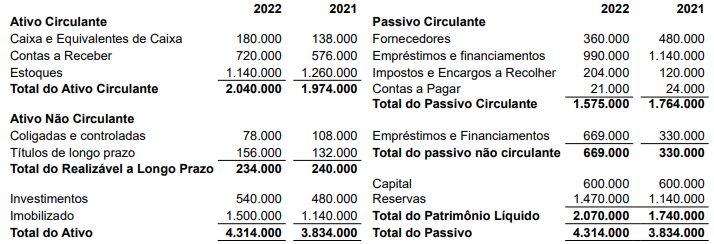

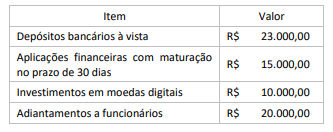

Uma determinada empresa apresentou as seguintes informações em seu Balanço Patrimonial:

Considerando apenas as informações apresentadas, assinale a alternativa que descreve o CCL dessa empresa.

I. Embora não seja obrigatória sua elaboração, a DFC tem sido muito utilizada na tomada de decisões estratégicas.

II. As atividades contempladas na estrutura da DFC envolvem as atividades operacionais, de investimentos e de financiamentos.

III. Existem dois métodos de elaboração da DFC, o método direto e o indireto.

Está correto o que se afirma APENAS em

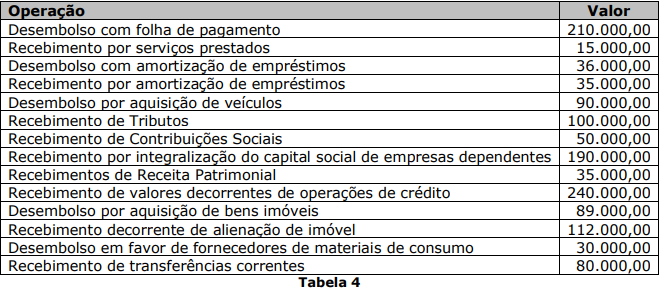

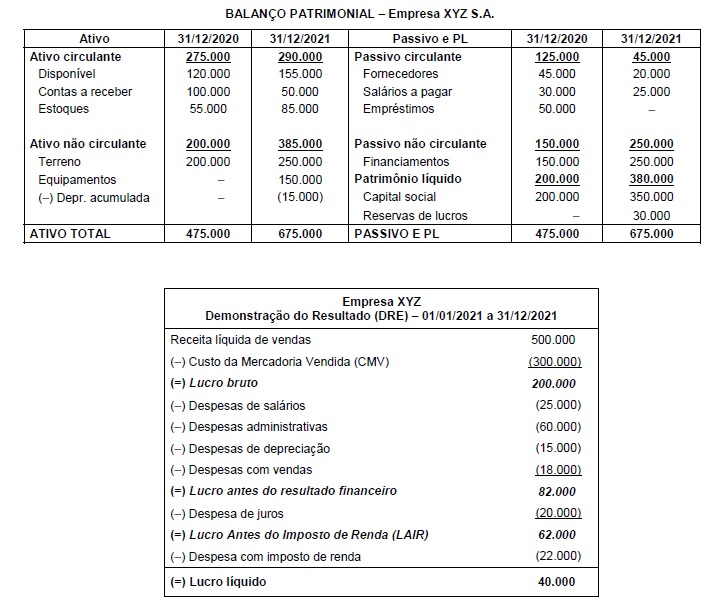

Os Balanços Patrimoniais em 31/12/2020 e 31/12/2021 e a Demonstração do Resultado do Exercício de 2021 da empresa XYZ S.A. estão apresentados a seguir.

Informações adicionais:

• As despesas de juros são decorrentes dos financiamentos de longo prazo e serão pagas apenas no vencimento final.

• Houve distribuição de dividendos de 25% do lucro líquido.

• Do aumento de capital ocorrido durante o ano de 2021, parte foi efetuada com a entrega de um terreno avaliado em R$ 50.000.

Com base nas informações apresentadas, o valor do fluxo total das atividades de financiamento, reportado na Demonstração

dos Fluxos de Caixa de 2021 da empresa XYZ S.A, foi, em reais:

Considerando apenas as informações apresentadas, o saldo contábil de Caixa e Equivalentes de Caixa da empresa é de:

Relativamente à demonstração dos fluxos de caixa, julgue o item que segue.

Pelo método indireto, crédito em conta do passivo expressa uma origem de caixa, ao passo que crédito em conta do ativo é um consumo de caixa.

Relativamente à demonstração dos fluxos de caixa, julgue o item que segue.

O pagamento de um empréstimo que inclua tanto juros quanto capital tomado pode ser classificado, simultaneamente, como atividade operacional e como atividade de financiamento.

Relativamente à demonstração dos fluxos de caixa, julgue o item que segue.

Investimento com risco significativo de mudança de valor, ainda que circulante, não se qualifica como equivalente de caixa.