Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

A respeito da contabilidade societária, julgue o item.

No fluxo de caixa advindo das atividades operacionais,

na respectiva demonstração, elaborada pelo método

indireto, o lucro líquido ou o prejuízo deve ser ajustado

quanto aos efeitos de variações ocorridas no período,

tanto nos estoques, como nas contas operacionais a

receber e a pagar.

Quanto à contabilidade gerencial, julgue o item.

O valor presente líquido de um projeto compara

os fluxos de saída e entrada de caixa, isto é, os

investimentos realizados e os respectivos benefícios

obtidos, descontados a uma taxa, que será definida,

previamente, como sendo a máxima possível para a

natureza do empreendimento.

Acerca da contabilidade geral, julgue o item.

Para efeito da demonstração dos fluxos de caixa, a

recomendação do CPC a propósito da classificação

dos dividendos e dos juros sobre o capital próprio

é que sejam considerados os recebidos em

atividades operacionais e os pagos em atividades

de financiamento.

Com base na estrutura conceitual para a elaboração de demonstrações contábeis, julgue o item a seguir.

O valor em uso é uma base de mensuração contábil que

representa uma estimativa do valor presente dos fluxos de

caixa futuros decorrentes da utilização de um ativo, sem

considerar, no seu cálculo, os fluxos de caixa que uma

eventual alienação desse ativo, ao final de sua vida útil,

possa proporcionar.

Julgue o item seguinte, relacionado a procedimentos contábeis aplicáveis às companhias abertas.

Na elaboração da demonstração dos fluxos de caixa pelo

método indireto, as companhias abertas devem, entre outros

ajustes, eliminar os efeitos da depreciação e do resultado da

equivalência patrimonial sobre o lucro líquido ou prejuízo do

período para fins de determinação do valor do fluxo de caixa

líquido advindo das atividades operacionais.

• Recebeu R$ 75.000,00 em decorrência de serviços prestados na cidade de Cosa-MG. O custo desses serviços foi de R$ 27.500,00.

• Recebeu R$ 120.000,00 em função de serviços prestados na cidade de Ranga-MG. O custo desses serviços foi de R$ 38.000,00.

• Incorreu em despesas financeiras de R$ 5.000,00 com um banco situado em Tagem-MG.

• Recebeu R$ 45.000,00 em decorrência de serviços prestados na cidade de Siego-EUA. O custo desses serviços foi de R$ 15.000,00.

Considerando apenas essas informações e que a empresa é tributada pelo Imposto Sobre Serviços de Qualquer Natureza (ISSQN) com uma alíquota de 4%, qual é o valor devido desse imposto no mês de setembro?

A Firma S. A. apresentou as seguintes informações no encerramento do ano de 2022:

Diminuição de fornecedores R$ 85.000,00

Diminuição dos salários a pagar R$ 16.500,00

Despesa de depreciação R$ 40.500,00

Venda à vista de instalações da produção R$ 60.750,00

Lucro do exercício R$ 83.250,00

Depreciação acumulada R$ 109.250,00

Aumento de clientes R$ 24.500,00

Aumento dos estoques R$ 27.250,00

Obtenção de empréstimos R$ 22.250,00

Integralização de capital em veículos R$ 45.000,00

Aquisição à vista de novas máquinas R$ 33.750,00

Despesa com impairment R$ 21.750,00

Considerando exclusivamente essas informações e as formas de elaboração da Demonstração do Fluxo de caixa,

assinale a alternativa que apresenta corretamente o caixa gerado (+) ou consumido (-) na atividade operacional.

Com relação à estrutura da Demonstração dos Fluxos de Caixa, assinale a alternativa correta.

Julgue o item abaixo.

Suponha‑se que um investimento inicial de 100

unidades monetárias projete gerar fluxos de caixa de

55 e 121 unidades monetárias, no 1o

e no 2o

período,

respectivamente. Nesse caso, é correto afirmar que a

uma taxa de desconto de 10%, o valor presente líquido

será de 76 unidades monetárias.

Julgue o item abaixo.

Saldos bancários a descoberto, provenientes de

cheque especial, são, pela sua natureza, considerados

como atividades de financiamento.

Julgue o item abaixo.

Na demonstração dos fluxos de caixa pelo método

indireto, o resultado da equivalência patrimonial

positivo foi corretamente registrado com sinal

negativo, no fluxo das atividades operacionais.

Julgue o item abaixo.

São obrigadas a elaborar e publicar a demonstração

dos fluxos de caixa todas as companhias abertas, e as

companhias fechadas a partir de determinado limite

de patrimônio líquido, na data de cada balanço.

Coluna 1 1. Atividades Operacionais. 2. Atividades de Investimento. 3. Atividades de Financiamento.

Coluna 2 ( ) Juros e encargos da dívida. ( ) Integralização do capital social de empresas dependentes. ( ) Amortização/refinanciamento da dívida. ( ) Alienação de bens. ( ) Remuneração das disponibilidades.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

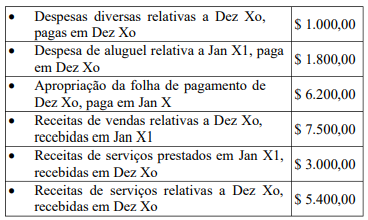

Com base nas informações fornecidas e na norma contábil de elaboração das demonstrações financeiras, o seu resultado para o período Xo será

Valores mantidos pela empresa em moedas estrangeiras não se caracterizam como equivalente de caixa, devido ao risco imprevisível de oscilação de valor.

O uso do método direto para a apresentação do fluxo de caixa líquido das atividades operacionais obriga a empresa a conciliar o lucro líquido do período com o referido fluxo de caixa.

Empresas que apresentem, ao final de um período de apuração contábil, saldo bancário negativo, com utilização de cheque especial, não podem considerar tais saldos como equivalentes de caixa.

Todo ingresso ou saída de recurso financeiro do caixa constitui um fluxo de caixa.