Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.552 questões

I- Resultado abrangente compreende todos os componentes da demonstração do resultado e da demonstração das mutações do patrimônio líquido.

II- Demonstrações contábeis de propósito geral (referidas simplesmente como demonstrações contábeis) são aquelas cujo propósito reside no atendimento das necessidades informacionais de usuários externos que não se encontram em condições de requerer relatórios especificamente planejados para atender às suas necessidades peculiares.

III- A entidade deve elaborar as suas demonstrações contábeis, inclusive para a demonstração dos fluxos de caixa, utilizando-se do regime de competência.

IV- Notas explicativas contêm informação adicional em relação à apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

Assinale a alternativa que indica apenas as afirmativas CORRETAS:

I. De acordo com a rentabilidade e lucratividade das operações.

II. Segundo as atividades operacionais, de investimento e de financiamento.

III. Baseados na liquidez e solvência da empresa.

Está(ão) CORRETA(S):

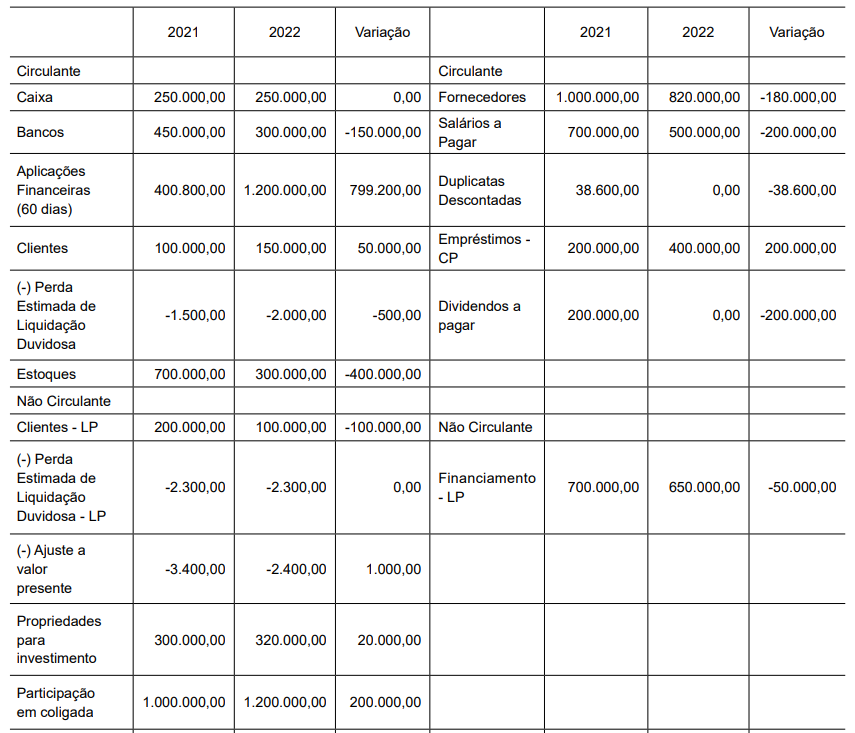

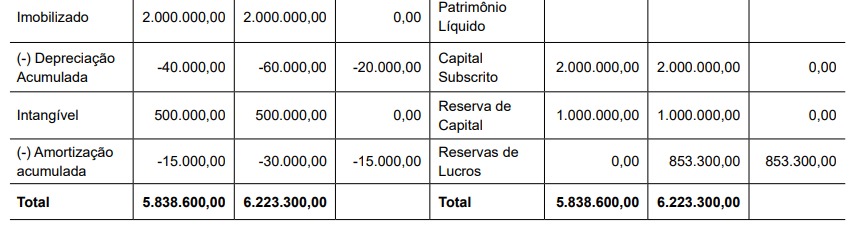

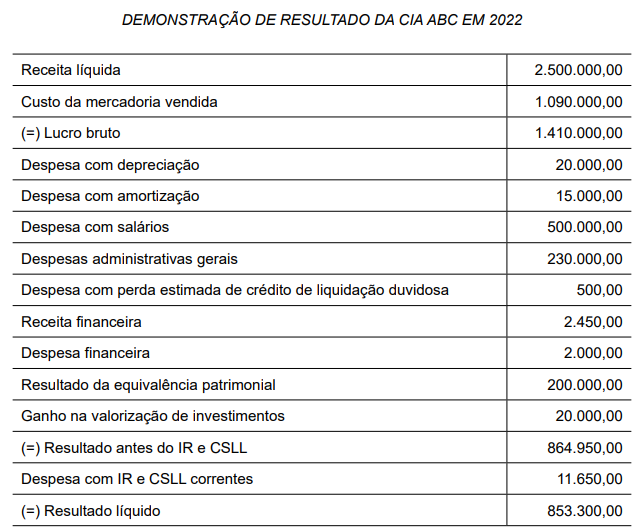

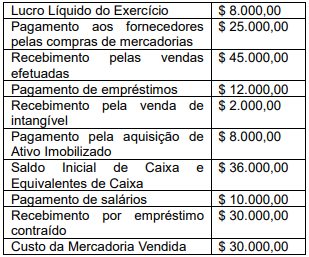

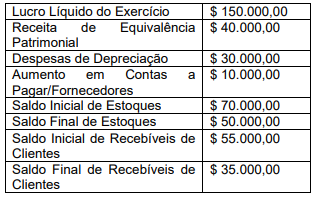

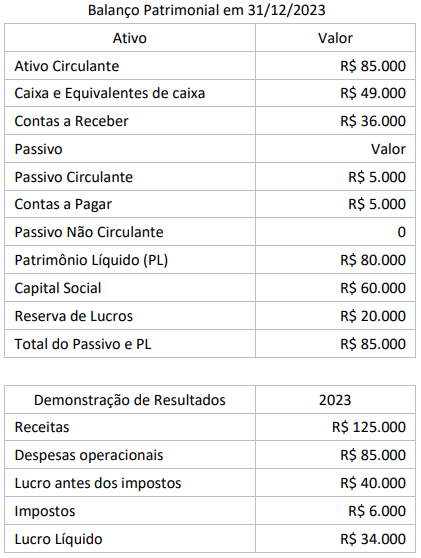

Com base nas informações apresentadas, o valor do saldo final de caixa e equivalentes de caixa, depois de elaborado o DFC da companhia, é de:

O valor do caixa gerado pelas operações foi de:

Classifique as atividades abaixo em (O) operacionais, (I) de investimento e (F) de financiamento.

( ) Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

( ) Pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Caixa recebido pela emissão de ações ou outros instrumentos patrimoniais.

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

A sequência correta de cima para baixo é:

Julgue o item a seguir.

É possível realizar o gerenciamento de fluxo de caixa de

uma entidade sem a análise detalhada das entradas e

saídas de dinheiro.

Julgue o item a seguir.

O gerenciamento de fluxo de caixa consiste em controlar

somente as entradas e saídas de dinheiro de uma

entidade.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Na DVA, a linha insumo adquirido de terceiros

representa os valores relativos às aquisições de, por

exemplo, matérias‑primas, mercadorias, materiais,

energia e serviços, que tenham sido transformados

em despesas do período. Enquanto permanecerem

nos estoques, não compõem a formação da riqueza

criada e distribuída.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

A DVA deve proporcionar aos usuários das

demonstrações contábeis informações relativas à

riqueza criada pela entidade em determinado período

e a forma como tais riquezas foram distribuídas.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Atividades operacionais são as principais atividades

geradoras de receita da entidade e outras atividades

que não são de investimento e, tampouco, de

financiamento. Pelo método direto, o fluxo das

atividades operacionais é apurado por meio de

ajuste do lucro líquido ou o prejuízo pelos efeitos de

transações que não envolvem caixa.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Equivalentes de caixa são aplicações financeiras de

curto prazo, de alta liquidez, que são prontamente

conversíveis em montante conhecido de caixa e que

não estão sujeitas a risco de mudança de valor.

Considerando-se a equivalência financeira a juros compostos, se a taxa de juros cobrada no financiamento é de 10% ao ano, a melhor aproximação para o valor de cada uma dessas duas prestações, em milhares de reais, é

Considerando-se as informações apresentadas e que a empresa destinou e pagou R$ 14.000 em dividendos, considerados custos da obtenção de recursos financeiros, em dividendos em 31/12/2023, a Demonstração dos Fluxos de Caixa pelo método indireto divulgará um fluxo de caixa das atividades operacionais de: