Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

As demonstrações contábeis da Companhia Nasac apresentam as seguintes configurações nos exercícios findos em 31/12/2022 e 31/12/2023:

Balanço Patrimonial (em reais)

ATIVO |

31/12/2022 |

31/12/2023 |

PASSIVO |

31/12/2022 |

31/12/2023 |

Ativo Circulante |

400.000,00 |

478.000,00 |

Passivo Circulante |

160.000,00 |

265.625,00 |

Caixa e Equivalentes |

50.000,00 |

288.000,00 |

Fornecedores |

100.000,00 |

150.000,00 |

Clientes |

200.000,00 |

110.000,00 |

Tributos a Pagar |

50.000,00 |

37.500,00 |

Estoques |

150.000,00 |

80.000,00 |

Empréstimos |

0,00 |

50.000,00 |

Dividendos a Pagar |

10.000,00 |

28.125,00 |

|||

Ativo Não Circulante |

100.000,00 |

222.000,00 |

Passivo Não Circulante |

200.000,00 |

150.000,00 |

Ativo Realizável a Longo Prazo |

0,00 |

17.000,00 |

|||

Investimentos |

0,00 |

17.000,00 |

Empréstimos |

200.000,00 |

150.000,00 |

Imobilizado |

100.000,00 |

205.000,00 |

Patrimônio Líquido |

140.000,00 |

284.375,00 |

Terrenos |

100.000,00 |

160.000,00 |

Capital Social |

100.000,00 |

160.000,00 |

Máquinas |

0,00 |

50.000,00 |

Reserva de Lucros |

40.000,00 |

124.375,00 |

Depreciação |

0,00 |

-5.000,00 |

|||

Total do Ativo |

500.000,00 |

700.000,00 |

Total do Passivo |

500.000,00 |

700.000,00 |

Demonstração de Resultado (em reais)

31/12/2022 |

31/12/2023 |

|

Receita Líquida de Vendas |

200.000,00 |

300.000,00 |

|

Custo das Mercadorias Vendidas |

100.000,00 |

120.000,00 |

Lucro Bruto |

100.000,00 |

180.000,00 |

Despesas Operacionais |

20.000,00 |

25.000,00 |

Salários |

10.000,00 |

10.000,00 |

Aluguéis |

5.000,00 |

10.000,00 |

Depreciação |

5.000,00 |

5.000,00 |

Outras Receitas Operacionais |

0,00 |

2.000,00 |

Resultado Equivalência Patrimonial de Investimentos |

0,00 |

2.000,00 |

Lucro Antes do Resultado Financeiro |

80.000,00 |

157.000,00 |

Despesa financeira |

10.000,00 |

7.000,00 |

Lucro antes do IR e CSLL |

70.000,00 |

150.000,00 |

IR e CSLL |

20.000,00 |

37.500,00 |

Lucro Líquido |

50.000,00 |

112.500,00 |

Informações adicionais:

1) As máquinas foram adquiridas à vista.

2) Aumento de capital social com aquisição de um terreno.

3) Os investimentos adquiridos foram à vista.

4) A Companhia Nasac classifica os dividendos pagos como o CPC 03 encoraja, já os juros pagos são classificados de maneira alternativa.

Com base nas informações apresentadas, o Fluxo de Caixa das atividades operacionais da Companhia Nasac, calculado seguindo as orientações do CPC 03, no exercício de 2023 foi de:

Assinale a alternativa CORRETA que traz exemplos de atividades operacionais nos termos do item 14 do CPC 03 – Demonstração dos fluxos de caixa.

Avalie as afirmativas a seguir e assinale a alternativa que traz a ordem CORRETA das definições constantes do CPC 03 – Demonstração dos fluxos de caixa:

1. Aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em numerário ou depósitos bancários livres e que estão sujeitas a um insignificante risco de mudança de valor.

2. São as atividades referentes à aquisição e à venda de ativos de longo prazo e outros investimentos não incluídos nos equivalentes de caixa.

3. São as entradas e saídas de caixa, e equivalentes de caixa.

4. Compreende numerário em espécie e depósitos bancários disponíveis.

5. São as principais atividades geradoras de receita da entidade.

6. São atividades que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

Assinale a afirmativa que NÃO dispõe sobre características da demonstração dos fluxos de caixa.

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento.

A DFC identifica:

1. As fontes de geração dos fluxos de entrada de caixa.

2. As receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários.

3. Os itens de consumo de caixa durante o período das demonstrações contábeis.

4. O saldo do caixa na data das demonstrações contábeis.

5. As alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária.

Assinale a alternativa que indica todas as afirmativas corretas.

A respeito da DFC, analise as seguintes assertivas e assinale V, se verdadeiras, ou F, se falsas. ( ) A DFC é obrigatória para companhias abertas com patrimônio líquido, na data do balanço, igual ou superior a R$ 2.000.000,00 (dois milhões de reais).

( ) A DFC é obrigatória para todas as companhias fechadas.

( ) A DFC evidencia as alterações ocorridas no caixa e nos equivalentes da caixa das entidades, em um determinado exercício, segregando-se essas alterações em dois fluxos: dos financiamentos e dos investimentos.

( ) Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Não é um exemplo de fluxo de caixa decorrente de atividades operacionais o citado em qual das alternativas abaixo?

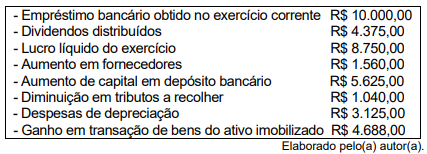

Com base nessas informações, o fluxo de caixa operacional da empresa representou um aumento do disponível de

I. Os pagamentos em caixa a investidores, para adquirir ou resgatar ações da entidade, são fluxos de caixa advindos das atividades de financiamentos. II. Os fluxos de caixa referentes a juros, dividendos e juros sobre o capital próprio, recebidos e pagos, devem ser apresentados separadamente. III. Os saldos bancários negativos não são incluídos como componente de caixa e equivalentes de caixa.

Está CORRETO o que se afirma:

Considere que uma empresa registrou os seguintes fatos contábeis no exercício de 2023:

• Recebimento de empréstimo bancário no valor de R$ 500.000;

• Venda à vista de mercadorias por R$ 900.000, cujo custo de aquisição foi de R$ 300.000;

• Pagamento de R$ 300.000 em fornecedores pelo estoque de mercadorias adquirido;

• Pagamento de despesas administrativas e operacionais no valor de R$ 400.000;

• Venda à vista de ativo imobilizado por R$ 250.000, cujo valor contábil era de R$ 200.000;

• Pagamento de contratos mantidos para negociação imediata no valor de R$ 50.000.

Com base nas informações apresentadas, o valor do fluxo de caixa gerado pela atividade operacional foi de

Acerca de auditoria no ativo circulante e saldo credor, julgue o item subsequente.

A recomposição contábil do fluxo de caixa da entidade deve

desconsiderar transações que não afetem diretamente o

caixa, como depreciação e amortização, focando

exclusivamente em entradas e saídas efetivas de dinheiro.

O Conselho Federal de Contabilidade definiu normas para a elaboração da demonstração do fluxo de caixa. Nesse contexto, analise as seguintes assertivas e assinale a alternativa correta.

I. Algumas transações, como a venda de item do ativo imobilizado por entidade industrial, podem resultar em ganho ou perda, que é incluído na apuração do resultado. Entretanto, os fluxos de caixa relativos a tais transações são provenientes de atividades de investimento.

II. A entidade deve apresentar os fluxos de caixa das atividades operacionais usando o método indireto ou o método direto.

III. A entidade deve apresentar a demonstração dos fluxos de caixa que contenha os fluxos de caixa

para o período de divulgação classificados em atividades operacionais, atividades de investimento

e atividades de financiamento.

A recomposição contábil do fluxo de caixa da entidade deve desconsiderar transações que não afetem diretamente o caixa, como depreciação e amortização, focando exclusivamente em entradas e saídas efetivas de dinheiro.

Independentemente do método adotado, direto ou indireto, a demonstração dos fluxos de caixa apresenta, de forma estática e dedutiva, o modo como foi constituído o saldo de caixa do fim de exercício.

Pelo método direto, os fluxos de caixa de uma entidade são evidenciados a partir das movimentações, dos acréscimos e dos decréscimos verificados em contas patrimoniais, considerado o resultado do período.

Com relação ao planejamento financeiro de curto e de longo prazo no âmbito da administração pública, julgue o item subsecutivo.

O planejamento financeiro de curto prazo restringe-se às

análises de excedentes ou faltas de caixa e à tomada de

decisão do valor do capital de giro líquido.