Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

Assinale a opção que indica o fluxo de caixa gerado, respectivamente, pelas atividades de investimento e de financiamento, em sua Demonstração dos Fluxos de Caixa.

Ao elaborar a Demonstração dos Fluxos de Caixa em 31/12/2023, de acordo com os métodos direto e indireto, o efeito decorrente da operação da venda dos estoques será incluído na demonstração elaborada

Com base na legislação societária e nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item, que versam sobre as demonstrações contábeis.

A elaboração da demonstração dos fluxos de caixa pelo

método indireto requer que os efeitos das variações ocorridas

nos estoques e nas contas operacionais a receber e a pagar

sejam ajustados no lucro líquido ou no prejuízo do período

por ocasião do cálculo do fluxo de caixa líquido das

atividades operacionais.

Julgue o item seguinte, em relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis.

Na demonstração dos fluxos de caixa, as atividades

geradoras de caixa de uma entidade que não representem

investimentos nem financiamentos integrarão as atividades

operacionais.

I. Existem duas maneiras de apresentação do DFC, que é pelo método indutivo e pelo método corrente.

II. O método indutivo indica as entradas e saídas de caixa individuais das atividades operacionais e o resultado dos fluxos informa o total de caixa gerado pelas operações.

III. O método direto de apresentação de DFC tem por vantagem evidenciar de forma clara os pagamentos e recebimentos, não sendo muito comum.

É CORRETO o que se afirma em:

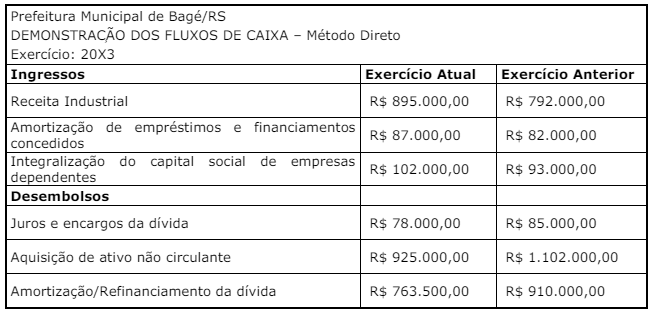

O contador do Município de Bagé, ao analisar a Demonstração dos Fluxos de Caixa de 20X3, observou as seguintes informações:

Ingressos:

• Recebimento proveniente da emissão de debêntures, empréstimos contraídos – R$ 624.000,00.

• Recebimentos resultantes da venda de ativo imobilizado e intangível – R$ 874.000,00.

• Recebimentos decorrentes de impostos, taxas, contribuições e multas – R$ 2.325.000,00.

Desembolsos:

• Transferências concedidas – R$ 987.000,00.

Diante dos dados apresentados, assinale a alternativa que apresenta o resultado do fluxo das

atividades de investimentos para o exercício 20X3.

Na demonstração dos fluxos de caixa da entidade, o dinheiro recebido em 2024 representa fluxo de caixa gerado pela(s) atividade(s)

Assinale a opção que indica um fato que pode ser apresentado nesta demonstração, como ajuste ao lucro líquido.

Na Demonstração dos Fluxos de Caixa, o pagamento representa uma diminuição relacionada à atividade

Essa organização se assemelha à elaboração da seguinte demonstração contábil:

I – Fluxos de caixa são entradas e saídas de caixa e equivalentes de caixa.

II – Atividades de investimento estão relacionadas à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

III – Atividades operacionais são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

IV – Atividades de financiamento são as principais atividades geradoras de receita da entidade.

De acordo com as afirmativas, assinale a alternativa CORRETA.

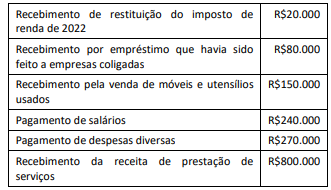

Assinale a opção que indica o fluxo de caixa gerado pela atividade operacional em 2023:

Um supermercado apresentava os seguintes saldos em 31/12/2023:

Caixa:..................................................................................R$40.000;

Estoque de produtos perecíveis: ......................................R$80.000;

Estoque de produtos não perecíveis: .............................R$100.000;

Contas a receber em até 60 dias:....................................R$120.000;

Conta corrente no banco: ...............................................R$150.000;

Investimentos no banco para resgate em um ano:........R$170.000.

Assinale a opção que indica o saldo de Caixa e equivalentes de

Caixa, apresentado na Demonstração dos Fluxos de Caixa em

31/12/2023.

Julgue o item a seguir.

Diferenciar Demonstração dos Fluxos de Caixa e

Variações Patrimoniais no Setor Público é vital. A primeira

mostra movimentações financeiras; a segunda,

alterações patrimoniais por receitas e despesas.

Compreender ambos é chave para avaliar

sustentabilidade fiscal e transparência governamental.

Julgue o item a seguir.

A Demonstração do Fluxo de Caixa, obrigatória segundo a

NBC TSP 2, classifica os fluxos de caixa em operacionais,

de investimento e de financiamento, oferecendo uma

visão detalhada sobre como a entidade pública gera e

utiliza seus recursos de caixa, essencial para a análise da

sustentabilidade das atividades.

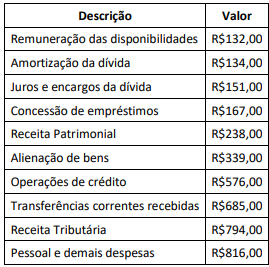

À luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para elaboração da Demonstração dos Fluxos de Caixa (DFC), o fluxo de caixa da atividade operacional no referido exercício, em milhares de reais, foi de:

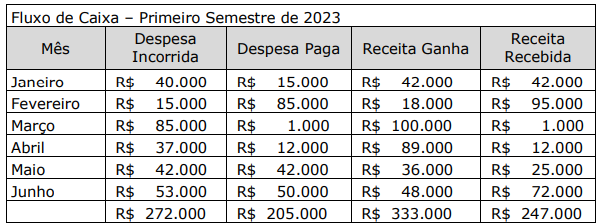

1. Despesa incorrida em dezembro de 20X3 e paga em janeiro de 20X4.

2. Receita ganha em janeiro de 20x4 com recebimento em março de 20X4.

3. Receita ganha e recebida em janeiro de 20X4.

4. Despesa incorrida e paga em janeiro de 20X4.

5. Despesas com seguros que foram pagos antecipadamente em dezembro de 20X4.