Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

Em 01/01/2023, a entidade adquiriu um imóvel por R$300.000 à vista, com o intuito de revendê-lo. Em 01/04/2023, a entidade vendeu o imóvel por R$320.000. O pagamento foi recebido no mês seguinte.

Assinale a opção que indica a variação do fluxo de caixa, respectivamente, das atividades operacional e de investimento em 2023.

O Fluxo de Caixa Descontado, uma variação do fluxo de caixa, é um método simplificado de controle financeiro, usado principalmente por pequenas empresas, que se concentra nas entradas e saídas diárias de dinheiro, sem levar em conta projeções futuras ou avaliações de valor de mercado.

O fluxo de caixa é uma ferramenta crucial para o controle da movimentação financeira de uma empresa, registrando as entradas e saídas de recursos em um período específico. Ele é fundamental na gestão empresarial, pois ajuda a determinar o valor a ser pago pelas obrigações assumidas, os valores a receber e o saldo disponível, sendo o saldo a diferença entre recebimentos e pagamentos.

I. De acordo com a rentabilidade e lucratividade das operações.

II. Segundo as atividades operacionais, de investimento e de financiamento.

III. Baseados na liquidez e solvência da empresa.

Está(ão) CORRETA(S):

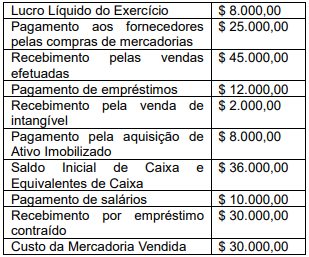

Com base nas informações apresentadas, o valor do saldo final de caixa e equivalentes de caixa, depois de elaborado o DFC da companhia, é de:

O valor do caixa gerado pelas operações foi de:

Classifique as atividades abaixo em (O) operacionais, (I) de investimento e (F) de financiamento.

( ) Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

( ) Pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Caixa recebido pela emissão de ações ou outros instrumentos patrimoniais.

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

A sequência correta de cima para baixo é:

Julgue o item a seguir.

É possível realizar o gerenciamento de fluxo de caixa de

uma entidade sem a análise detalhada das entradas e

saídas de dinheiro.

Julgue o item a seguir.

O gerenciamento de fluxo de caixa consiste em controlar

somente as entradas e saídas de dinheiro de uma

entidade.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Na DVA, a linha insumo adquirido de terceiros

representa os valores relativos às aquisições de, por

exemplo, matérias‑primas, mercadorias, materiais,

energia e serviços, que tenham sido transformados

em despesas do período. Enquanto permanecerem

nos estoques, não compõem a formação da riqueza

criada e distribuída.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

A DVA deve proporcionar aos usuários das

demonstrações contábeis informações relativas à

riqueza criada pela entidade em determinado período

e a forma como tais riquezas foram distribuídas.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Atividades operacionais são as principais atividades

geradoras de receita da entidade e outras atividades

que não são de investimento e, tampouco, de

financiamento. Pelo método direto, o fluxo das

atividades operacionais é apurado por meio de

ajuste do lucro líquido ou o prejuízo pelos efeitos de

transações que não envolvem caixa.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Equivalentes de caixa são aplicações financeiras de

curto prazo, de alta liquidez, que são prontamente

conversíveis em montante conhecido de caixa e que

não estão sujeitas a risco de mudança de valor.

Considerando-se a equivalência financeira a juros compostos, se a taxa de juros cobrada no financiamento é de 10% ao ano, a melhor aproximação para o valor de cada uma dessas duas prestações, em milhares de reais, é

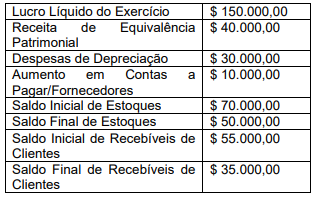

Considerando-se as informações apresentadas e que a empresa destinou e pagou R$ 14.000 em dividendos, considerados custos da obtenção de recursos financeiros, em dividendos em 31/12/2023, a Demonstração dos Fluxos de Caixa pelo método indireto divulgará um fluxo de caixa das atividades operacionais de: