Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

Esses fluxos de caixa decorrentes de transações em moeda estrangeira devem ser registrados

Isso não ocorre caso

O enunciado acima se refere a qual relatório?

I- Resultado abrangente compreende todos os componentes da demonstração do resultado e da demonstração das mutações do patrimônio líquido.

II- Demonstrações contábeis de propósito geral (referidas simplesmente como demonstrações contábeis) são aquelas cujo propósito reside no atendimento das necessidades informacionais de usuários externos que não se encontram em condições de requerer relatórios especificamente planejados para atender às suas necessidades peculiares.

III- A entidade deve elaborar as suas demonstrações contábeis, inclusive para a demonstração dos fluxos de caixa, utilizando-se do regime de competência.

IV- Notas explicativas contêm informação adicional em relação à apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

Assinale a alternativa que indica apenas as afirmativas CORRETAS:

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue o item que se segue.

As modificações na posição do caixa e seus equivalentes de

uma entidade em dado exercício social poderão ser

segregadas em mais de três fluxos de atividades.

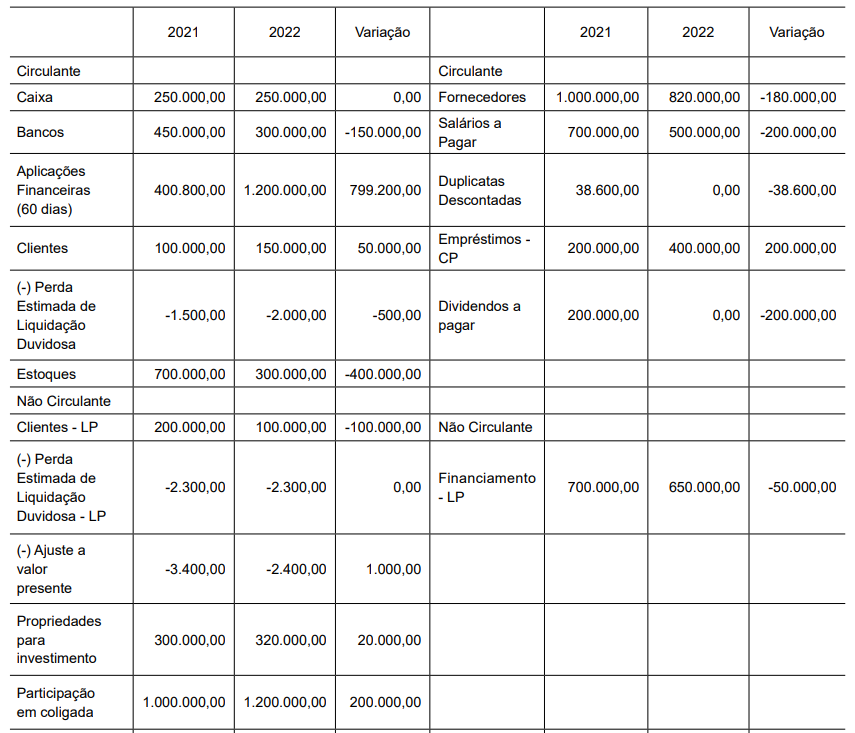

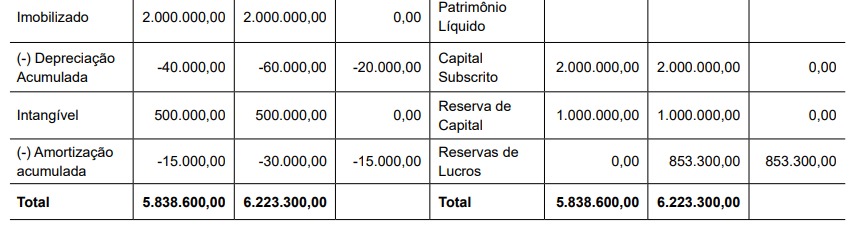

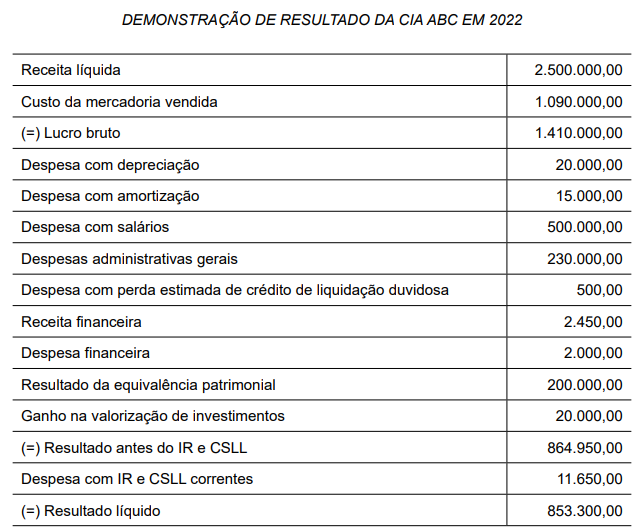

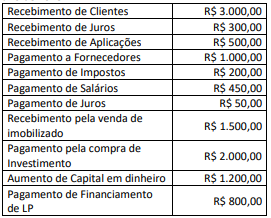

Uma empresa apresentou as seguintes informações referentes ao ano de 2023:

Considerando somente as informações apresentadas, a

Demonstração dos Fluxos de Caixa evidenciará um

aumento/redução de caixa e equivalentes de caixa no valor de

Em relação à DFC, analise as afirmativas a seguir:

I. As informações da Demonstração dos Fluxos de Caixa, quando analisadas em conjunto com as demais demonstrações financeiras, proporciona informações para que os usuários avaliem sua capacidade de gerar futuros fluxos líquidos positivos de caixa, de honrar seus compromissos, de pagar dividendos ou distribuição de lucros aos sócios, de sua liquidez, solvência e flexibilidade financeira, entre outros dados.

II. O montante dos fluxos de caixa decorrente das atividades operacionais é um indicador das principais operações geradoras de despesas e custos da entidade e normalmente relacionam-se com as transações que entram no balanço patrimonial, como a venda de bens ou serviços a prazo ou a aquisição de insumos de fornecedores a prazo.

III. O montante dos fluxos de caixa decorrente das atividades de investimentos está relacionado ao aumento e a diminuição de ativos de longo prazo, utilizados na produção de bens e serviços para gerar lucros e fluxos de caixa no futuro, como pagamentos em caixa pra aquisição de ativo imobilizado ou o recebimento em caixa pela venda a vista de investimento.

IV. O montante dos fluxos de caixa decorrente das atividades de financiamentos está relacionado às atividades de aumento e diminuição das fontes de recursos de longo prazo, como recebimento em caixa pela aquisição de financiamento a longo prazo ou pagamento em caixa de empréstimos realizados a longo prazo.

Está correto o que se afirma somente em

Relativamente à demonstração de fluxos de caixa (DFC) (métodos direto e indireto), conforme a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Movimentações financeiras entre o caixa da entidade e suas

contas bancárias estão excluídas do fluxo de caixa das

atividades operacionais.

Relativamente à demonstração de fluxos de caixa (DFC) (métodos direto e indireto), conforme a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Se uma entidade desembolsar determinado valor para a

quitação de uma parcela em atraso de um empréstimo,

pagando juros por esse atraso, tal transação deverá ser

classificada em dois tipos de atividades operacionais.

Relativamente à demonstração de fluxos de caixa (DFC) (métodos direto e indireto), conforme a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A entidade poderá apresentar seus fluxos de caixa em base

líquida desde que os recebimentos de caixa e os pagamentos

em caixa respectivos se refiram a itens de giro rápido, com

montantes expressivos e vencimentos de curto prazo.

Relativamente à demonstração de fluxos de caixa (DFC) (métodos direto e indireto), conforme a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Estão obrigadas à publicação da DFC todas as sociedades

por ações.

Relativamente à demonstração de fluxos de caixa (DFC) (métodos direto e indireto), conforme a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Segundo a legislação societária, a DFC, independentemente

do método de elaboração escolhido, deve evidenciar as

modificações ocorridas no saldo de caixa e equivalentes de

caixa, segregadas em até três fluxos: das operações, dos

financiamentos e dos investimentos.

Relativamente à demonstração de fluxos de caixa (DFC), julgue o item a seguir.

A compra e venda de imóveis, veículos e outros bens da

espécie afeta o fluxo de caixa das atividades de investimento,

seja qual for o tipo de entidade.

Relativamente à demonstração de fluxos de caixa (DFC), julgue o item a seguir.

Fluxos de caixa gerados por aluguéis cobrados em favor de

terceiros e integralmente repassados a estes podem ser

apresentados em base líquida.

Relativamente à demonstração de fluxos de caixa (DFC), julgue o item a seguir.

Um dos objetivos da DFC é permitir que o usuário da

informação contábil identifique as necessidades de liquidez

da entidade que publica a demonstração.

Relativamente à demonstração de fluxos de caixa (DFC), julgue o item a seguir.

A elaboração e publicação da DFC é facultativa para as

companhias abertas que, na data do balanço, tenham

patrimônio líquido inferior a R$ 2 milhões.