Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.584 questões

1. Aquisição de mercadorias para revenda, no valor de $ 800, dos quais 60% foram pagos durante o próprio período

2. Aumento do capital social no valor de $ 5.000, sendo $ 2.000 em dinheiro, $ 2.500 por meio de quotas do capital social da Tau Ltda. e $ 500 por meio de incorporação de reservas de capital

3. Recebimento do montante de clientes a receber, relativo a períodos anteriores, no valor de $ 280

4. Aquisição, em meados de fevereiro, de um caminhão para entrega de mercadorias no valor de $ 1.500, cujo primeiro pagamento (de um total de 10) se dará em 60 dias

5. Amortização total de um empréstimo para o capital de giro, obtido no ano anterior, no valor de $ 700

6. Pagamento do montante de fornecedores a pagar, relativo a períodos anteriores, no valor de $ 300

7. As receitas de venda do trimestre foram $ 1.600

8. O saldo de clientes a receber em 31/03/2023 equivale a 25% do valor das receitas de vendas do trimestre

9. O estoque de mercadorias para revenda em 31/12/2022 era $ 500 e o equivalente a 60% desse valor em 31/03/2023

10. A despesa de depreciação do trimestre foi $ 250

11. Aquisição de ações do capital social da Delta S.A., empresa de capital aberto, com pagamento efetuado de $ 200

Considerando as transações apresentadas e as determinações da Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta.

(1) Fluxos financeiros operacionais. (2) Fluxos financeiros de investimentos. (3) Fluxos financeiros de financiamentos.

(_) Referem-se basicamente às operações com credores e investidores.

(_) Descrevem basicamente as transações registradas na Demonstração de Resultado do Exercício (DRE).

(_) São geralmente determinados por variações nos ativos não circulantes e destinados à atividade operacional de produção e venda da empresa.

As mudanças verificadas no saldo da conta caixa e equivalentes de caixa devem ser apresentadas em até três fluxos: o das operações; o dos financiamentos; e o dos investimentos.

Julgue o item subsequente, referentes a procedimentos contábeis.

Os adiantamentos recebidos em dinheiro referentes a

serviços contratados e ainda não prestados devem ser

registrados a débito de caixa e a crédito de uma conta de

passivo.

Relacione a Coluna I com a Coluna II e registre o número correspondente.

COLUNA I – ATIVIDADES 1 - Atividade Operacional 2 - Atividade de Financiamento 3 - Atividade de Investimentos

COLUNA II – IMPACTO ( ) aquisições do ativo permanente. ( ) obtenções de empréstimos, aumento de capital em dinheiro. ( ) atividades comuns de compra e venda, incluindo as receitas e as despesas.

Marque a alternativa que apresenta a sequência CORRETA:

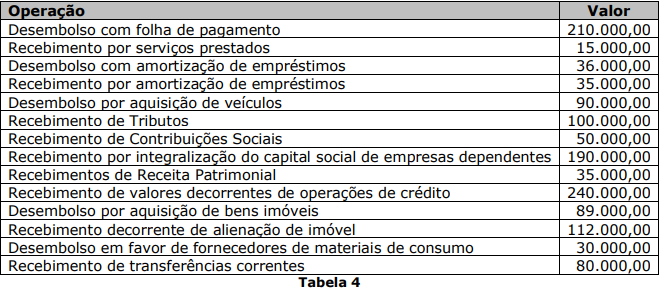

Considerando as informações apresentadas e assumindo os juros pagos como atividades operacionais, o caixa líquido gerado pelas atividades operacionais é de:

Considerando a atual legislação societária, julgue o item.

Na elaboração da demonstração dos fluxos de caixa pelo

método indireto, o ponto de partida para a obtenção dos

fluxos operacionais é o saldo da conta Caixa e

Equivalentes de Caixa ao final do exercício financeiro.

I. Os fluxos operacionais constituem as entradas e saídas de caixa diretamente relacionadas à venda e produção de bens e serviços.

II. Os fluxos de investimento provêm de transações financeiras com capital de terceiros (dívidas) ou capital próprio.

III. Os fluxos de financiamento representam os fluxos de caixa associados à compra e venda de ativo imobilizado e investimentos em participações societárias.

Quais estão corretas?

I. Equivalentes de caixa são aplicações financeiras de curto e médio prazo, de baixa liquidez, que são prontamente conversíveis em valor conhecido de caixa e que estão sujeitas a insignificante risco de mudança de valor.

II. A compra ou venda de um ativo imobilizado para a empresa, a aquisição de um imóvel, o recebimento de valores ou a aplicação de recursos são exemplos de Atividade de Investimento.

III. As Atividades de Financiamento na Demonstração do Fluxo de Caixa estão vinculadas ao ativo não circulante, como movimentação do imobilizado e investimentos financeiros a longo prazo.

Está(ão) CORRETO(S):

I A elaboração da DFC é obrigatória para todas as companhias abertas (ou seja, empresas com ações listadas em bolsa de valores).

II A companhia fechada com patrimônio líquido, na data do balanço, inferior a R$ 5.000.000 não será obrigada à elaboração e à publicação da demonstração dos fluxos de caixa.

III A DFC evidenciará as alterações ocorridas, durante o exercício, no saldo de caixa e dos equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos: das operações; dos financiamentos; e dos investimentos.

Assinale a alternativa correta.

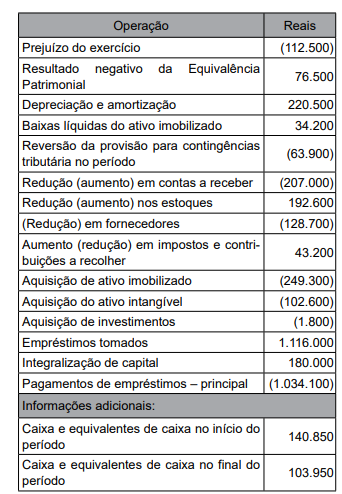

A empresa Acerta Tudo Ltda. apresentou as seguintes movimentações contábeis e operacionais ocorridas no exercício de 2022:,

Com base nas informações apresentadas, assinale a

alternativa correta em relação ao fluxo de caixa pelo

método indireto.

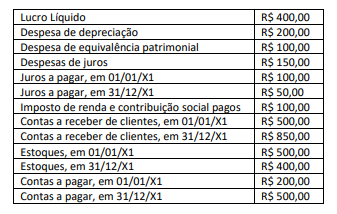

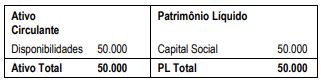

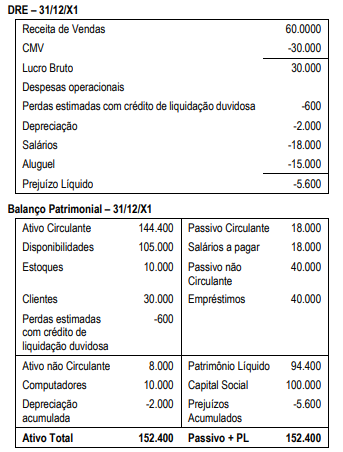

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

Em 31/12/X1, a demonstração do resultado do exercício e o balanço patrimonial apresentados foram os seguintes:

Assinale a opção que indica, no ano de X1, o fluxo de caixa consumido pela atividade operacional.