Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.542 questões

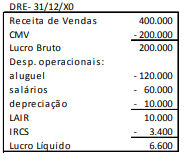

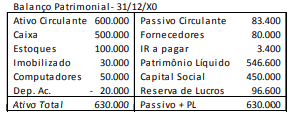

• Compra à vista de estoque: R$60.000 • Venda de metade do estoque, para recebimento em janeiro deX2: R$100.000 • Pagamento de dividendos sobre o lucro apurado em X0:R$25.000 • Compra à vista de computadores para serem utilizados nonegócio da empresa: R$20.000 • Contração de empréstimo bancário: R$42.000 • Reconhecimento da depreciação dos computadores: R$4.000 • Reconhecimento e pagamento de despesa de salários:R$36.000

Assinale a alternativa correta em relação à Demonstração dosFluxos Caixa da empresa apurada em 31/12/X1.

I. A entidade deve apresentar os fluxos de caixa das atividades operacionais, usando alternativamente: (a) o método direto, segundo o qual as principais classes de recebimentos brutos e pagamentos brutos são divulgadas; ou (b) o método indireto, segundo o qual o lucro líquido ou o prejuízo é ajustado pelos efeitos de transações que não envolvem caixa, pelos efeitos de quaisquer diferimentos ou apropriações por competência sobre recebimentos de caixa ou pagamentos em caixa operacionais passados ou futuros, e pelos efeitos de itens de receita ou despesa associados com fluxos de caixa das atividades de investimento ou de financiamento. II. Os fluxos de caixa de controlada no exterior devem ser convertidos pela aplicação das taxas de câmbio entre a moeda funcional e a moeda estrangeira observadas na data da ocorrência dos fluxos de caixa. III. Os fluxos de caixa referentes ao Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) devem ser divulgados separadamente e devem ser classificados como fluxos de caixa das atividades operacionais, a menos que possam ser identificados especificamente como atividades de financiamento e de investimento.

Quais estão corretas?

I. Os fluxos de caixa advindos das atividades operacionais são basicamente derivados das principais atividades geradoras de receita da entidade. Portanto, eles geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo. II. Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade. Por exemplo, quando o desembolso de caixa para pagamento de empréstimo inclui tanto os juros como o principal, a parte dos juros pode ser classificada como atividade operacional, mas a parte do principal deve ser classificada como atividade de financiamento. III. Os fluxos de caixa referente a juros, dividendos e juros sobre capital próprio recebidos e pagos devem ser apresentados juntos. Unificando as atividades operacionais, de investimento e de financiamento.

Quais estão INCORRETAS?

A respeito das demonstrações contábeis, julgue o item subsequente.

Para fins de elaboração da demonstração de fluxo de caixa pelo método indireto, uma redução na conta fornecedores, em razão de um desconto obtido, deve ser entendida como um fato gerador de caixa.

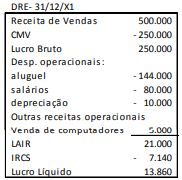

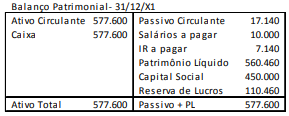

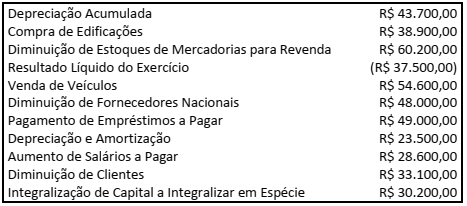

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.

Uma Sociedade S.A. apresentou os seguintes saldos e movimentações no encerramento do exercício na data 31/12/2020:

Considerando exclusivamente essas informações e o disposto na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa,

indique, respectivamente, os fluxos de caixa gerados ou consumidos nas atividades: Operacionais; de Investimento; e, de

Financiamento.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

O recebimento de juros sobre capital próprio pela participação no patrimônio de outras empresas, para efeito da demonstração dos fluxos de caixa, pode ser considerado como entrada nas atividades operacionais ou de investimento.

Os dados a seguir deverão ser utilizados para responder à questão.

Para efeito da demonstração dos fluxos de caixa, equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, prontamente conversíveis em valor conhecido de caixa e que estão sujeitas a insignificante risco de mudança de valor.

I. Depreciação: as empresas podem lançar sistematicamente uma parte dos custos de aquisição de ativos permanentes contra as receitas anuais. II. Fluxo de caixa operacional: representa o volume do fluxo de caixa disponível para os investidores após a cobertura de todas as necessidades operacionais e o pagamento de investimentos em ativos permanentes e ativos circulantes líquidos pela empresa. III. Fluxo de caixa livre: representa o que ela consegue gerar em suas atividades operacionais regulares – produção e venda de bens e serviços.

Quais estão corretos?

I.Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas. II.Recebimentos de caixa resultantes da venda de ativo imobilizado, intangível e outros ativos de longo prazo. III.Pagamentos em caixa de prêmios, anuidades, em transações com seguradora. IV.Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

Quais estão corretas?