Questões de Concurso

Comentadas sobre demonstrações das mutações do patrimônio líquido - dmpl em contabilidade geral

Foram encontradas 46 questões

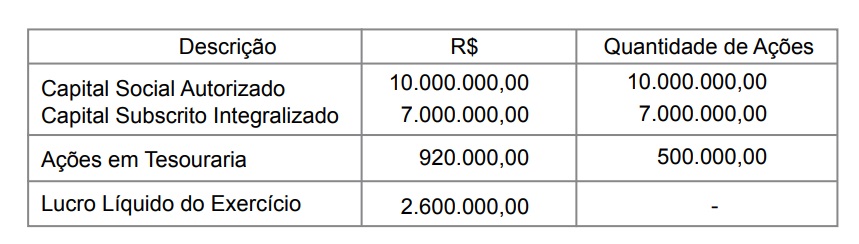

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

I A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a geração de riqueza no país. II A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976. III Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL. IV Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Exemplar S.A., referente ao exercício social de 2018.

É correto afirmar que a variação total no Patrimônio Líquido da empresa no exercício social foi de:

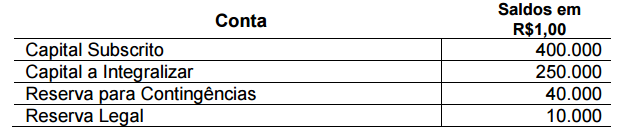

A Demonstração das Mutações do Patrimônio Líquido (DMPL) de uma entidade evidenciava, em 31/12/20X2, os seguintes saldos:

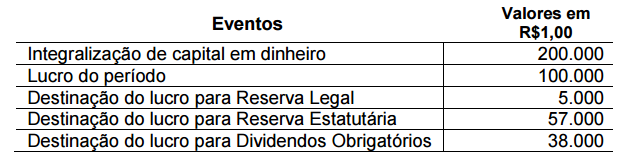

Considere que, no período, ocorreram os seguintes lançamentos:

a) Aumento de capital com lucros R$ 32.000

b) Aumento de capital com reservas R$ 24.000

c) Dividendos distribuídos R$ 25.000

d) Constituição de reservas de lucros R$ 3.000

Com base apenas nas informações apresentadas, o lucro

líquido do exercício encerrado em 20X2 foi

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

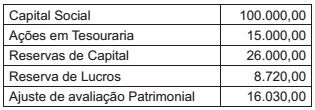

Considere as informações do Quadro a seguir, apresentadas em milhares de reais, que representam as contas do patrimônio líquido de uma companhia ao final do exercício de 2016:

Considerando-se que essas foram as únicas transações envolvendo o patrimônio líquido no período, a riqueza líquida da companhia, a ser apresentada na DMPL do exercício de 2017, em milhares de reais, totalizará

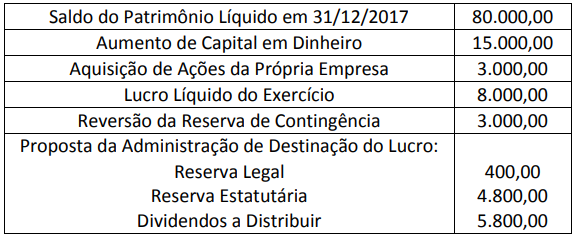

A Empresa Horus S.A. realizou, no exercício de 2017, as operações mostradas a seguir:

• capital inicial: R$ 10.000

• acréscimo por ajuste de exercícios anteriores: R$ 500

• distribuição de dividendos: R$ 2.000

• aumento de capital social com a integralização de recursos pelos sócios: R$ 5.000

• lucro líquido do exercício: R$ 4.000

Destinação do lucro para as reservas de lucros:

• reserva legal: R$ 200

• reserva para expansão: R$ 1.300

Observação a) não havia saldo na conta provisão para o imposto de renda, haja vista que a empresa já havia efetuado o pagamento do imposto de renda no valor de R$ 600.

Observação b) o erro que provocou aumento indevido do resultado foi detectado após o encerramento do período contábil.

A partir dessas operações, julgue o item subsecutivo, com referência à elaboração da demonstração de mutação do patrimônio líquido (DMPL).

As reduções por ajustes dos exercícios anteriores decorrem de

efeito de mudança de critério contábil ou de efeitos da

aquisição das próprias ações da empresa.

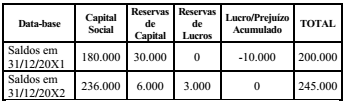

No ano de 2015, os seguintes eventos afetaram os saldos das contas do Patrimônio Líquido:

Considerando-se os dados apresentados, assinale a opção CORRETA que apresenta a Demonstração das Mutações do Patrimônio Líquido compatível com os eventos ocorridos entre 1º.1.2015 e 31.12.2015.

A demonstração das mutações do patrimônio líquido (DMPL) apresenta as variações que tenham ocorrido no capital próprio da empresa durante um determinado período, mostrando os aumentos e as reduções de capital, incluído o resultado do exercício. A aquisição de ações de própria emissão é um evento que aumenta o patrimônio líquido e deve estar registrada na DMPL.

O valor dos dividendos distribuídos aos proprietários a cada período e o valor do dividendo distribuído por ação podem ser evidenciados na demonstração de mutações do patrimônio líquido (DMPL).

O resultado abrangente expressa mutação no patrimônio líquido.

Descrição R$ (mil)

AUMENTO DE CAPITAL SOCIAL

Com Reservas de Lucros ......................................................................... 20.000,00

Com integralização em dinheiro.................................................................. 37.000,00

AJUSTE DE AVALIAÇÃO PATRIMONIAL (credora) .................................. 4.000,00

LUCRO LÍQUIDO DO EXERCÍCIO ............................................................ 40.000,00

DISTRIBUIÇÃO DO LUCRO LÍQUIDO:

Transferências para reservas

Reserva Legal ........................................................................................... 2.000,00

Reserva Estatutária ................................................................................... 14.000,00

Reserva para Contingências ..................................................................... 5.000,00

Dividendos distribuídos .............................................................................. 19.000,00

Com base nestas informações, o aumento no saldo do Patrimônio Líquido em X1 foi, em milhares de reais,

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Caso uma empresa tenha modificado os critérios contábeis

durante determinado exercício, esse fato deverá ser

evidenciado na demonstração das mutações do patrimônio

líquido referente ao mesmo exercício.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Em 2014, determinada sociedade

empresária criou a conta plano de remuneração baseado em

ações, a fim de registrar os fatos contábeis relacionados com a

nova política de remuneração de dirigentes. Durante aquele

ano, foram realizados lançamentos contábeis, a crédito dessa

conta, totalizando um saldo de R$ 1.200.000,00 ao final do

exercício. Assertiva: Nesse caso, o valor de R$ 1.200.000,00

será evidenciado na demonstração das mutações do patrimônio

líquido do exercício de 2014, aumentando o saldo do

grupamento reservas de capital, opções outorgadas e ações

em tesouraria.

Em 2015, a administração da empresa resolveu distribuir dividendos sobre o lucro apurado em 2013.

Sobre a correta evidenciação desse fato, assinale a afirmativa correta.

Quando a companhia elabora a demonstração das mutações do patrimônio líquido, fica dispensada de publicar separadamente a demonstração dos lucros e prejuízos acumulados.

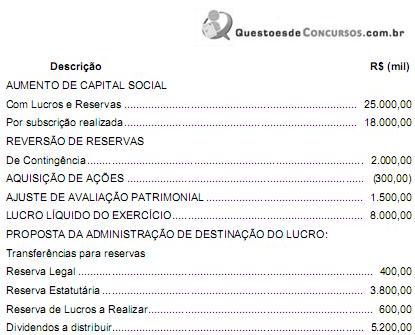

A variação no total do Patrimônio Líquido da empresa Zaraca foi, em milhares de reais,