Questões de Concurso

Sobre demonstrações de lucros ou prejuízos acumulados – dlpa em contabilidade geral

Foram encontradas 214 questões

Com base na atual legislação societária e nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, no que diz respeito às demonstrações contábeis.

A demonstração dos lucros ou prejuízos acumulados é de elaboração e apresentação obrigatória para as companhias fechadas.

Acerca da disciplina de contabilidade geral, e à luz da legislação aplicável, julgue o item a seguir.

A demonstração de lucros ou prejuízos acumulados é opcional para sociedades anônimas.

As demonstrações financeiras oferecem diferentes tipos de relatórios que ajudam a entender a situação econômica de uma empresa.

Cada uma delas foca em aspectos específicos, como resultados, valores de caixa e posição patrimonial. Qual das opções abaixo NÃO representa um tipo de demonstração financeira:

A Demonstração de Lucros e/ou Prejuízos Acumulados (DLPA) foi instituída pela Lei 6.404/76, com o propósito exclusivo de evidenciar os dividendos a serem distribuídos aos acionistas, sem abarcar outras mutações na conta de lucros acumulados.

( ) A DLPA inclui informações de cada componente do patrimônio líquido.

( ) A DLPA não inclui informações sobre as reversões de reservas.

( ) Como ajustes de exercícios anteriores, na DLPA não serão considerados os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

A sequência correta, de cima para baixo, é:

A seguir, são apresentados o balancete de verificação e a DRE (ajustes) relativos a demonstrações contábeis de determinada empresa, para os três últimos exercícios (X1, X2 e X3), em ordem ascendente e em ordem alfabética das contas.

Considere as seguintes observações, pertinentes para a resolução das questões. • O ciclo operacional e financeiro da empresa é de 365 dias.

• A conta “contas a pagar” é para fornecedores.

• Na análise horizontal (AH), quando não destacado, o ano-padrão (início) é tomado como data base, conforme pacificado pelo mercado.

• Nos cálculos da AH, da análise vertical (AV) e dos indicadores, é recomendado o levantamento do balanço patrimonial na ordem ascendente: do ano 1 (X1) para o ano 3 (X3).

• Todos os cálculos finais devem apresentar os resultados com duas casas decimais.

• Os indicadores devem ser calculados com a utilização de fórmulas-padrão pacificadas no mercado. Por exemplo, no caso de indicadores de rentabilidade, não é necessário levantar o lucro operacional líquido ajustado com a retirada da despesa financeira e dos efeitos do imposto de renda (economia financeira).

• Para o cálculo de investimentos, não é necessária a retirada do passivo de funcionamento (não oneroso).

• Não é exigido cálculo para apurar a eficiência requerida na

análise avançada, ou seja, não é necessário levantar as médias

(ativo médio, patrimônio líquido médio etc.), salvo quando a

fórmula-padrão original assim o exigir (por

exemplo,  = 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

= 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

No corrente exercício, uma entidade apurou mais tributo do que deveria pagar, em função de um evento temporário. Em virtude disso, a entidade gerou um ativo fiscal diferido em montante de R$ 45 mil. A previsão é que o ativo diferido gere benefícios por período superior a um exercício social. A entidade divide seus ativos em circulantes e não circulantes, conforme determina a legislação societária.

A partir da situação hipotética precedente, julgue o próximo item.

A entidade deverá segregar o ativo fiscal gerado em

circulante e não circulante, de acordo com a expectativa de

aproveitamento do crédito.

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue o item que se segue.

A demonstração dos lucros ou prejuízos acumulados é uma

demonstração facultativa.

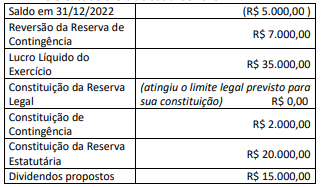

Considerando somente as informações apresentadas, a Demonstração dos Lucros ou Prejuízos evidenciará um valor do (a)

( ) A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA tem como principal objetivo apresentar as movimentações nas contas de Lucros ou Prejuízos Acumulados, resultantes principalmente da distribuição do resultado do período e da reversão de valores para as contas de Lucros ou Prejuízos Acumulados.

( ) As informações divulgadas na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA também estão incluídas na Demonstração das Mutações do Patrimônio Líquido – DMPL, a qual é mais abrangente e mostra todas as variações que ocorreram no Patrimônio Líquido.

( ) As sociedades anônimas de capital aberto são obrigadas à elaboração e apresentação da Demonstração dos Lucros ou Prejuízos Acumulados – DLPA, não estando dispensada de tal obrigatoriedade ainda que apresentem a Demonstração das Mutações do Patrimônio Líquido – DMPL.

( ) Deve ser discriminado na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA o saldo do início e do final do período, os ajustes de exercícios anteriores, as reversões e transferências para reservas, o lucro líquido do exercício; a parcela dos lucros incorporada ao capital e os dividendos não devem ser apresentados.

Alternativas

I. A Demonstração de Lucros ou Prejuízos Acumulados (DLPA) discriminará o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial.

II. As entidades devem apresentar todos os itens de receita e despesa reconhecidos no período em duas demonstrações: demonstração do resultado do período e demonstração do resultado abrangente do período, sendo esta última começando com o resultado bruto e excluindo os outros resultados abrangentes.

Marque a alternativa CORRETA:

Em 31/12/2023, a Cia Y distribuiu R$100.000 em dividendos aos sócios.

Assinale a opção que indica o reconhecimento dos dividendos recebidos pela Cia X em suas demonstrações contábeis.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A elaboração da demonstração dos lucros ou prejuízos

acumulados é facultativa.

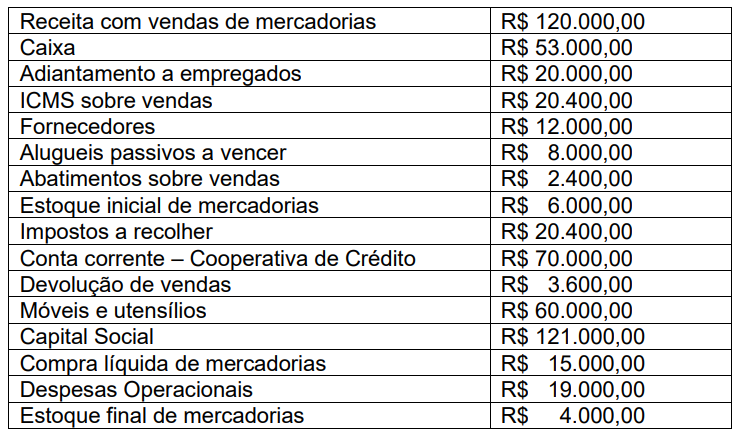

Considerando-se, ainda, o elenco de contas da empresa Rio Guamá Ltda., após a apuração do lucro líquido e respectiva transferência para a conta Lucro ou Prejuízos Acumulados, pode-se dizer que o total do passivo foi de: