Questões de Concurso

Sobre demonstrações de lucros ou prejuízos acumulados – dlpa em contabilidade geral

Foram encontradas 210 questões

I. A Demonstração de Lucros ou Prejuízos Acumulados (DLPA) discriminará o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial.

II. As entidades devem apresentar todos os itens de receita e despesa reconhecidos no período em duas demonstrações: demonstração do resultado do período e demonstração do resultado abrangente do período, sendo esta última começando com o resultado bruto e excluindo os outros resultados abrangentes.

Marque a alternativa CORRETA:

Em 31/12/2023, a Cia Y distribuiu R$100.000 em dividendos aos sócios.

Assinale a opção que indica o reconhecimento dos dividendos recebidos pela Cia X em suas demonstrações contábeis.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A elaboração da demonstração dos lucros ou prejuízos

acumulados é facultativa.

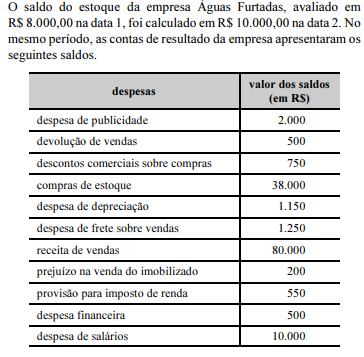

Com base nessas informações o valor líquido a ser transportado para a conta Lucros/Prejuízos Acumulados (em R$) é:

A divulgação da demonstração dos lucros e prejuízos acumulados pode substituir a demonstração do resultado do exercício, caso a empresa tenha seu capital constituído por ações e registro na Comissão de Valores Mobiliários.

As demonstrações contábeis representam o registro das operações da empresa. Assim, a demonstração da mutação do patrimônio líquido apresenta as informações contidas na demonstração de lucros ou prejuízos acumulados.

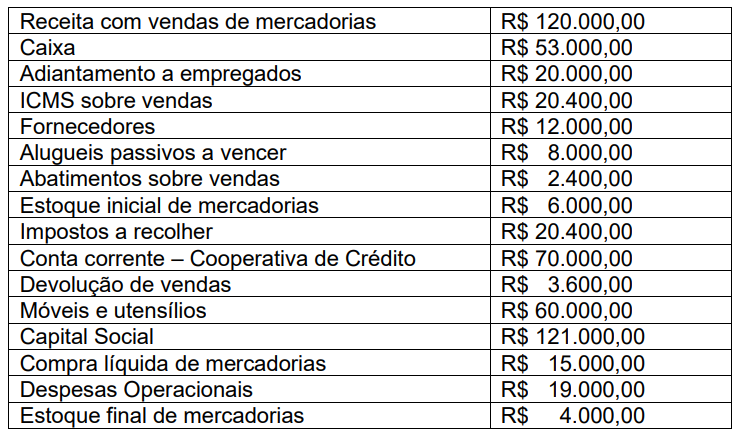

Considerando-se, ainda, o elenco de contas da empresa Rio Guamá Ltda., após a apuração do lucro líquido e respectiva transferência para a conta Lucro ou Prejuízos Acumulados, pode-se dizer que o total do passivo foi de:

A apresentação em separado da demonstração de lucros ou prejuízos acumulados é obrigatória.

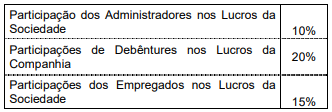

• Reversão da Reserva para Contingências no valor de R$ 2.500,00; • Lucro Líquido do exercício de 2022 no montante de R$ 30.000,00; • Constituição de Reserva Legal no valor de R$ 1.500,00; • Constituição da Reserva Estatutária no valor de R$ 3.000,00; • Aumento do Capital Social por incorporação de lucros no valor de R$ 10.000,00; e, • Dividendos obrigatórios a distribuir no valor de R$ 15.000,00.

Considerando somente os dados apresentados, o saldo final do exercício de 2022 evidenciado na Demonstração de Lucros Prejuízos – DLPA será de:

I. O saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial. II. As reversões de reservas e o lucro líquido do exercício. III. Os rendimentos ganhos no período, o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social. IV. As transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Estão CORRETAS apenas as assertivas:

Julgue o item, referente à contabilidade geral.

Suponha-se que um contador tenha tomado

conhecimento de uma mudança na interpretação da

legislação tributária, cujo efeito afetaria o resultado de

um exercício anterior. Nesse caso, esse efeito deve ser

tratado diretamente como ajuste de exercícios

anteriores, na demonstração de lucros ou prejuízos

acumulados.

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

Ao contrário da __________________________, que fornece a movimentação, basicamente, de uma única conta do Patrimônio Líquido (Lucros Acumulados), a ___________________________ evidencia a movimentação de diversas (todas) contas do Patrimônio Líquido ocorrida durante o exercício. Assim, todo acréscimo e diminuição do Patrimônio Líquido são evidenciados por meio dessa demonstração, bem como a formação e utilização das reservas (inclusive aquelas não originadas por lucro).