Questões de Concurso

Sobre dividendos em contabilidade geral

Foram encontradas 114 questões

Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos. Diferentes classes de direitos sobre o patrimônio líquido, tais como ações ordinárias e ações preferenciais, podem conferir a seus titulares diferentes direitos, por exemplo, direitos de receber a totalidade ou parte de itens do patrimônio líquido. Analise as afirmações a seguir, considerando quais correspondem aos itens anteriormente referidos, conforme o CPC 00R2:

I. Dividendos, se a entidade decide pagar dividendos aos titulares elegíveis.

II. Proventos pelo cumprimento dos direitos sobre o patrimônio líquido, seja parcialmente na oportunidade da liquidação, ou integralmente em outras ocasiões.

III. Outros direitos sobre o patrimônio líquido.

Quais estão corretas?

O pagamento do dividendo obrigatório poderá ser parcialmente adiado, na parcela que exceder o lucro líquido realizado, que constituirá transitoriamente uma reserva de lucros a realizar, até sua realização, exceto em caso de sua absorção por prejuízos subsequentes.

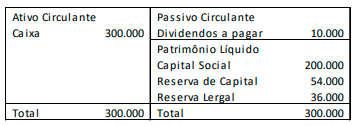

Em 31/12/X0, uma empresa apresentava o seguinte balanço patrimonial:

Em X1, a empresa apresentou lucro líquido de R$120.000. A empresa distribui dividendos mínimos obrigatórios de 25% do lucro ajustado.

Assinale a alternativa que indique os dividendos distribuídos

pela empresa em 31/12/X1.

Capital Social: R$ 200.000,00; Reserva Legal: R$ 30.000,00; Reserva Estatutária: R$ 20.000,00; Ações em Tesouraria: R$ 10.000,00

Em 2018, essa empresa apurou um Lucro Líquido no Exercício (LLE) no valor de R$ 250.000,00. Sabe-se que a empresa apresenta a política de destinação do Lucro Líquido do Exercício da seguinte forma:

– Reserva legal correspondente ao estabelecido na legislação societária. – Reserva estatutária corresponde a 10% do lucro líquido, conforme estabelecido na legislação societária e no estatuto social da empresa. – Dividendos obrigatórios correspondem a 30% do lucro líquido do exercício, deduzido da reserva legal, nos termos estabelecidos na legislação societária e no estatuto social da empresa.

Com base nas informações apresentadas, essa empresa registrará um valor de dividendos obrigatórios de

O texto a seguir será utilizado para responder à questão.

A Companhia A possui 90% do patrimônio líquido da Companhia B e, portanto, tem influência significativa para definir sua estratégia de gestão.

Sabe-se que, em 31/12/2017, o Balanço Patrimonial individual da Companhia A apresentou um saldo com investimentos permanentes na Companhia B, no valor de R$ 1.560.000,00.

Em 2018, a Companhia B obteve um lucro líquido no valor de R$ 600.000,00. Sabe-se que a Assembleia de Acionistas da Companhia B decidiu por distribuir, após a constituição da reserva legal, 35% dos lucros auferidos no período.

Considerando que o Estatuto Social dessa companhia não faz nenhuma referência ao percentual mínimo de dividendo obrigatório a ser distribuído e que a entidade pretende diminuir a base de cálculo desse dividendo, é correto afirmar que o dividendo obrigatório referente ao exercício, totalizará, em R$:

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

5% Reserva Legal 30% Reservas para Contingências 12.500,00 Reservas de Lucros a realizar

Após a constituição das reservas acima e sabendo-se que o estatuto é omisso em relação aos dividendos, o contador deve contabilizar para as ações ordinárias um dividendo no valor de:

Acerca da contabilização da proposta de pagamento de dividendos e juros sobre capital próprio, conforme determinação da Susep e previsto da Interpretação Técnica ICPC 08 (R1), julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Devido a características especiais da legislação societária brasileira, o dividendo mínimo obrigatório previsto no estatuto ou na Lei, deve ser registrado como uma obrigação na data do encerramento do exercício.

II. Qualquer declaração de dividendo adicional ao previsto, legal ou estatutariamente, antes da data da autorização de emissão das demonstrações contábeis do exercício, também deve ser registrada como obrigação na data de encerramento do exercício.

III. Os juros sobre capital próprio (JCP), criado pela legislação tributária e incorporado ao ordenamento societário brasileiro, consiste numa distribuição aos acionistas, podendo ser imputado ou não ao dividendo mínimo obrigatório. IV. O valor do tributo retido na fonte que a companhia, por obrigação da legislação tributária, deva reter e recolher não pode ser considerado quando se imputam os juros sobre capital próprio (JCP) ao dividendo obrigatório.

V. Os juros referentes à remuneração sobre o capital próprio, pagos ou creditados, devem ser registrados nos grupos de Outras Despesas ou Receitas Financeiras.

A sequência CORRETA é:

O estatuto da Companhia estabelece que serão distribuídos aos acionistas, a título de dividendos 25% do lucro do exercício apurado após as deduções legais. A administração fez proposta à Assembleia, seguindo os preceitos da legislação societária, para que os dividendos sejam pagos à razão de 40% do lucro líquido do exercício, após as deduções legais. As demonstrações contábeis registram essa proposta como passivo circulante – Dividendos a pagar – deduzindo o valor proposto da conta de Reserva de Lucros.

Ao emitir o relatório, qual deve ser a opinião do auditor independente?

− A empresa contratou uma aplicação financeira, em 01/12/X1, no valor de R$ 100.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo da aplicação financeira era R$ 103.000,00 e a empresa a classificava como mantida até o vencimento. Nenhuma alteração havia sido reconhecida no valor desta aplicação financeira no mês de dezembro de X1.

− A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31/12/X1. Nesta data, o valor contábil era R$ 30.000,00, o valor justo líquido de despesa de venda R$ 29.000,00 e o valor em uso R$ 31.000,00.

− A empresa recebeu dividendos de uma empresa controlada no montante de R$ 2.500,00.

− A empresa pagou antecipadamente, em 31/12/X1, uma assinatura de jornal por um período de seis meses no valor de R$ 900,00.

Com base nestas informações, houve um aumento no lucro referente a dezembro de X1, em reais, de