Questões de Concurso

Sobre dividendos em contabilidade geral

Foram encontradas 114 questões

O artigo 202 da Lei n.º 6.404/76, alterado pela Lei n.º 10.303/01, prescreve que a distribuição de lucro para as empresas com o percentual mínimo obrigatório omisso nos estatutos deve ser de 50%. Assim, quando o lucro líquido do exercício for de R$ 1.200.000, a Reserva Legal de R$ 60.000, as Reservas para Contingências de R$ 60.000, as reservas de Lucros a Realizar de R$ 110.000, as reversões de reservas para contingência de R$ 20.000, e a reversão de reservas de Lucros a Realizar de R$ 80.000, terá como dividendo mínimo a distribuir o valor de R$

e suas alterações, julgue os itens seguintes.

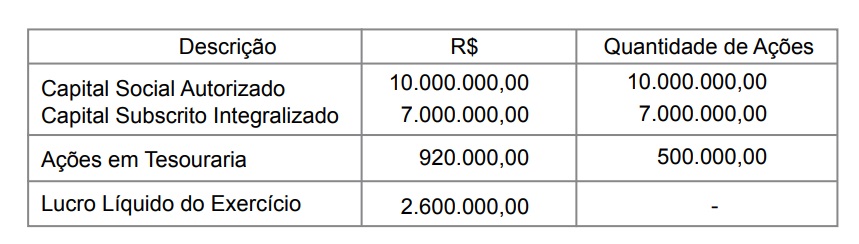

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Com base na Deliberação CVM nº. 534/08, indique a alternativa correta relacionada às palavras que preenchem o texto acima.

patrocinadoras, julgue os itens subseqüentes.

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

Lucro líquido do exercício........................ R$ 725.000,00

Valor destinado à constituição da

reserva legal ........................................... R$ 36.250,00

Reversão de reserva de contingências

constituída em exercício anterior ............. R$ 61.750,00

O valor do dividendo obrigatório a ser pago pela companhia, obedecidos os preceitos estabelecidos na Lei nº 6.404/76 (Lei das Sociedades por Ações), será, em R$,

Quanto aos indicadores de avaliação do lucro por ação e dividendos por ação, é correto afirmar:

A propósito do mercado de ações e das empresas que nele operam, julgue o item a seguir.

A proposta da administração para destinação dos lucros,

inclusive o montante de dividendos a distribuir, compõe a

demonstração de lucros ou prejuízos acumulados.

Patrimônio Líquido • Capital Social 8.000.000,00 • Reservas de Capital Reserva de Incentivos Fiscais 40.000,00 Ágio na integralização de ações 800.000,00 • Reservas de Lucros Reserva Legal 1.600.000,00 Reserva para Aumento de Capital 400.000,00 • Lucros e/ ou prejuízos acumulados Prejuízos acumulados (40.000,00)

Total do patrimônio líquido 10.800.000,00

Segundo o Estatuto da Companhia FLM, o Capital Social está dividido da seguinte forma: • 50% representados por ações ordinárias nominativas; • 40% representados por ações preferenciais nominativas, classe “A”, às quais é assegurado dividendo de 6% a.a. sobre o valor dessas ações, cumulativos; e • 10% representados por ações preferenciais nominativas, classe “B”, às quais é assegurado dividendo não-cumulativo de 10% a.a sobre o valor dessas ações. Considerando que a empresa apurou lucro líquido de R$ 300.000,00 no exercício, qual foi a proposição da Diretoria para sua destinação, nos termos do Estatuto Social e da Lei nº 6.404/76:

Com base nos critérios aplicáveis à destinação do resultado, julgue o item a seguir.

O tratamento dos juros sobre o capital próprio dedutíveis da

base de cálculo do imposto de renda é o de despesa

financeira, segundo as normas da Receita Federal;

entretanto, para as companhias abertas, a CVM determina

que sejam destinados diretamente de lucros acumulados.