Questões de Concurso

Comentadas sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 332 questões

Julgue o item que se segue, relativo a escrituração contábil.

Enquanto o livro-razão — que agrupa as contas sempre

com lançamentos de débito e crédito — é essencial para

o levantamento do balancete e, em decorrência, do balanço,

o livro diário reúne os fatos em ordem cronológica,

sendo independente da escrituração no livro-razão.

Julgue o item que se segue, relativo a escrituração contábil.

A integralização de capital, em que parte é feita em dinheiro

e parte, em mercadorias, pode ser contabilizada mediante

uma partida de terceira fórmula.

Julgue o item que se segue, relativo a escrituração contábil.

O registro da aquisição de mercadorias, parte à vista e parte

a prazo, com a ocorrência de encargos financeiros relevantes,

desconsiderados os efeitos tributários, exigirá a utilização

de mais de quatro rubricas contábeis e poderá ser realizado

mediante uma única partida de segunda fórmula.

Com relação a patrimônio, julgue o item seguinte.

Situação hipotética: Em 1.º/3/201X, dois sócios investiram,

cada um, R$ 10 mil na constituição de uma nova entidade.

Nesse mesmo mês, a entidade adquiriu R$ 20 mil em

mercadorias — 50% desse valor a prazo — e gastou R$ 5 mil

em instalações em um imóvel que havia alugado por R$ 3 mil.

O aluguel foi contratado no primeiro dia do mês de

constituição da entidade. A parcela a prazo da compra

de mercadorias e o aluguel foram quitados no mês seguinte.

Esses foram os únicos eventos com impactos patrimoniais

realizados no referido mês. Assertiva: Ao final do mês de

março em questão, a situação patrimonial líquida da entidade

era de R$ 17 mil.

Uma companhia efetuou, em 1.º/9/2017, pagamento de prêmio de seguro, no valor de R$ 1.800.000, referente à proteção de seus imóveis contra incêndios e outros sinistros pelo prazo de dois anos, a contar da data do pagamento.

Considerando-se essa situação hipotética, é correto afirmar que, em 31/12/2017, com referência às despesas de seguro pagas antecipadamente, deve ter constado do ativo não circulante da companhia o valor de

Nessa situação hipotética, no momento da venda em questão, a empresa deve contabilizar

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

Uma empresa apresentava o seguinte balanço patrimonial em 31/12/2015:

Caixa 200.000 Capital Social 200.000

No ano de 2016 aconteceram os seguintes eventos:

• Compra de um veículo por R$ 30.000,00 à vista. A empresa espera utilizá-lo por dez anos, enquanto a vida útil fiscal é

de cinco anos;

• Apuração de receita de serviços no valor de R$ 70.000,00 à vista. Os custos eram de R$ 100.000,00 e foram pagos à vista.

No ano de 2017 aconteceram os seguintes eventos:

• Apuração de receita de serviços à vista no valor de R$ 120.000,00. Os custos eram de R$ 100.000,00 e foram pagos à vista.

Assinale o saldo do imposto de renda e contribuição social diferidos, apresentado no balanço patrimonial da empresa

em 31/12/2017, considerando a alíquota de imposto de renda e contribuição social de 34% e que a empresa

apresenta perspectiva de lucros futuros em todos os exercícios.

Considerando-se apenas as informações apresentadas, assinale a alternativa que representa o correto lançamento contábil do custo inicial de aquisição dos móveis e utensílios dessa Sociedade Empresária.

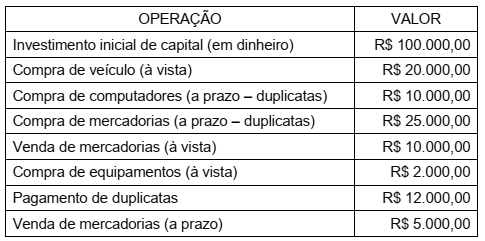

Observe, na tabela a seguir, as primeiras operações da empresa XYZ:

Após esses lançamentos, os valores do caixa e do total do ativo da empresa serão,

respectivamente,

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos. • Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa. • Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a empresa, no momento do desconto do título, contabilizou

despesa com encargos financeiros de R$ 3.000.

Com relação à escrituração contábil nos livros das sociedades, julgue o item subsequente.

Em algumas atividades, é comum que o cliente realize um

adiantamento ao fornecedor, por conta do bem ou do serviço

que lhe será entregue. Quando do efetivo recebimento do

adiantamento, o fornecedor, em cumprimento ao regime de

caixa, deverá lançar em sua contabilidade um crédito em conta

de passivo, em contrapartida à conta caixa ou equivalentes.

Com relação à escrituração contábil nos livros das sociedades, julgue o item subsequente.

Em função da competência contábil, deve ser considerado

despesa do exercício corrente o valor do aluguel do imóvel que

tenha sido utilizado no exercício corrente e só será pago no

exercício seguinte.

A aquisição à vista de um veículo pelo valor de R$ 80.000, ainda que esse valor resulte de um desconto, negociado no momento da aquisição, no valor de R$ 4.000, representa-se por meio de um lançamento de primeira fórmula.

A respeito dessa situação hipotética, julgue o próximo item.

No plano de contas da sociedade, a conta descrita integra o ativo disponível.

A respeito dessa situação hipotética, julgue o próximo item.

A referida conta é de natureza credora.

Com base nessas informações, julgue o seguinte item.

Se a empresa realizar um crédito em conta do grupo 1, em

contrapartida a um débito em contas dos grupos 2 e 4, ela

estará representando um fato misto.

Assinale a opção que indica os lançamentos corretos feitos na loja, no mês de abril.

Em janeiro de 2018, a loja reconheceu venda de R$ 400.000. Do valor, 20% foram recebidos à vista, enquanto o restante foi vendido com cartão de crédito, sendo recebido em fevereiro.

Assinale a opção que apresenta o lançamento contábil a ser efetuado pela loja, em 31/01/2018, relativo à comissão.