Questões de Contabilidade Geral - Escrituração e Lançamento Contábil para Concurso

Foram encontradas 2.052 questões

Em 1° de novembro de 2018, a Cia. Brasileira contratou, para início imediato, o valor de R$ 2.400,00 de prêmio de seguro relativo à proteção de seus imóveis. O pagamento foi efetuado em três parcelas iguais em 30 de novembro e 31 de dezembro de 2018; 31 janeiro de 2019.

Com base somente no exposto, é correto afirmar que, em 31 de dezembro de 2018,

Valor da aplicação de resgate imediato -------- 100.000,00 Rendimento da aplicação --------- 20.000,00 Imposto de renda retido na fonte ------- 3.000,00

Considerando as informações acima, em 15 / dez/ 2017, a Sociedade Empresária O fez o seguinte lançamento, em registro contábil único, do resgate dessa aplicação,

Analise as seguintes afirmativas.

I) A correção dos erros de escrituração pode ser feita por meio de retificação de lançamento por contabilista habilitado.

II) A retificação de lançamento pode ser realizada por meio de estorno, lançamento de transferência e lançamento complementar.

III) Estorno é o lançamento feito erroneamente.

Considerando o que Ribeiro (2013) afirma ao tratar dos erros de escrituração e suas correções, a alternativa CORRETA é:

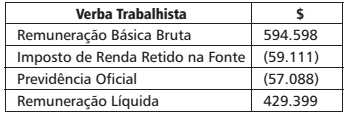

O Departamento de Pessoal do Centro de Estudos Avançados em Economia Agrícola enviou ao Departamento de Contabilidade informações sobre a folha de pagamento do mês de Maio de 2016 para a devida contabilidade. A síntese das informações constam no quadro abaixo:

O lançamento contábil que deverá ser realizado pela entidade

pública é:

No que se refere aos livros de escrituração e às previsões legais relativas às demonstrações contábeis, julgue o item a seguir.

No livro diário, devem ser transcritos o balanço patrimonial

e a demonstração do resultado do exercício e dos lucros ou

prejuízos acumulados.

O caixa e as aplicações financeiras são mantidos pelas empresas com o objetivo de reduzir o risco de insolvência técnica; logo, as aplicações financeiras devem possuir a característica de quase-caixa, isto é, liquidez imediata.

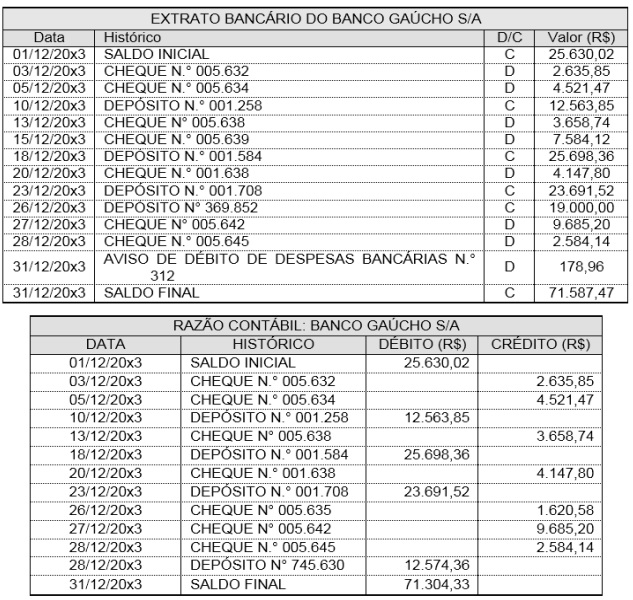

Os fatos colhidos para a realização da conciliação bancária foram:

1. O cheque n° 005.639 foi emitido para pagamento do fornecedor Concórdia Ltda., relativo à nota fiscal 254.630 de 27/11/20x3, e não foi contabilizado pela empresa.

2. O depósito n° 369.852 é relativo à venda de veículo ano 2007 do sócio da empresa. A tesouraria da empresa efetuou o depósito indevidamente na conta da empresa, sendo que a falha somente foi percebida em Janeiro/20x3.

3. O cheque no 005.635 relativo a pagamento ao fornecedor Silva Ltda. nota fiscal n° 100.452 de 01/12/20x3 foi entregue para pagamento em 26/12/20x3.

4. O depósito no 745.630 é relativo a recebimento do cliente Silveira Ltda.. Trata-se de cheque pré-datado para pagamento da NF 524, de 28/12/20x3, porém encontra-se no cofre da empresa para depósito em 28/01/20x4.

Após a conciliação bancária, o saldo do Banco Gaúcho S/A é de

• 2 débitos,sendo um de R$3.000,00 e outro de R$5.000,00

• 1 crédito no valor de R$6.000,00

• 1 estorno de lançamento a débito no valor de R$1.000,00

Após as movimentações,o saldo de caixa ficou em:

Para o registro da situação de dívida de responsabilidade de uma conta, deve-se fazer um crédito.

Considerando essa situação hipotética, assinale a opção que apresenta a contabilização correta da movimentação ocorrida na empresa. Para isso, considere que, nas opções abaixo, todos os valores estejam em reais (R$)

I ativo circulante; e

II ativo não-circulante.”

Considerando essa informação, assinale a opção que apresenta a associação correta entre grupo e conta, respectivamente.

Acerca desse assunto, julgue as condições de reconhecimento de receitas apresentadas, nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. A entidade tenha transferido para o comprador dos riscos e benefícios mais significativos inerentes à propriedade dos bens.

II. O valor da receita possa ser confiavelmente mensurado.

III. A entidade mantenha envolvimento continuado na gestão dos bens, vendidos em grau associado à propriedade, mesmo sem o efetivo controle de tais bens.

IV. As despesas incorridas ou a serem incorridas, referentes à transação, possam ser confiavelmente mensuradas.

É (são) condição(ões) para reconhecimento da receita da venda de bens aquela(s) apresentada(s) apenas no(s) item(ns):

O lançamento contábil para registrar o fato administrativo indicado é o seguinte: