Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.087 questões

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23374

Contabilidade Geral

O Patrimônio Líquido da Cia. B é composto apenas pelo Capital Social, cujo valor é de R$ 300.000,00. Sabe-se que a Cia. B possui apenas ações ordinárias, que a Cia. A adquiriu 70% das ações da Cia. B por R$ 210.000,00 em 31/12/X7 e que, durante X8, a Cia. B obteve um lucro de R$ 100.000,00 e distribuiu R$ 30.000,00 em dividendos. Com base nestas informações a Cia. A, durante X8,

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22726

Contabilidade Geral

A Empresa Lojas Jovens Ltda. adquiriu mercadorias a prazo, para revenda, por R$ 50.000,00, incidindo sobre a operação ICMS de 18%.

Com base nesses dados, identifique o registro contábil que caracteriza esta operação.

Com base nesses dados, identifique o registro contábil que caracteriza esta operação.

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22722

Contabilidade Geral

A Empresa Campina Grande Ltda. recebeu antecipadamente, em janeiro de 2008, por meio de depósito realizado em sua conta corrente bancária, o valor de R$ 12.000,00, referentes ao aluguel de seis meses de um imóvel de sua propriedade. Que lançamento contábil caracteriza esta operação?

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22720

Contabilidade Geral

A Empresa Ouro Negro Ltda. costuma antecipar 40% do valor da folha de pagamento no dia 15 de cada mês, mediante transferência de sua conta bancária, para as contas correntes dos empregados. O lançamento contábil que caracteriza esta operação é:

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22716

Contabilidade Geral

Observe o lançamento abaixo.

Esse lançamento é caracterizado como

Esse lançamento é caracterizado como

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22610

Contabilidade Geral

A diminuição do valor dos elementos do ativo será registrada periodicamente nas contas de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22608

Contabilidade Geral

A empresa Revendedora S.A. alienou dois veículos de sua frota de uso, por R$ 29.000,00, a vista.

O primeiro desses carros já era da empresa desde 2005, tendo entrado no balanço de 2007 com saldo de R$ 25.000,00 e depreciação acumulada de 55%.

O segundo veículo foi comprado em primeiro de abril de 2008 por R$ 10.000,00, não tendo participado do balanço do referido ano de 2007.

A empresa atualiza o desgaste de seus bens de uso em períodos mensais.

Em 30 de setembro de 2008, quando esses veículos foram vendidos, a empresa registrou seus ganhos ou perdas de capital com o seguinte lançamento de fórmula complexa:

O primeiro desses carros já era da empresa desde 2005, tendo entrado no balanço de 2007 com saldo de R$ 25.000,00 e depreciação acumulada de 55%.

O segundo veículo foi comprado em primeiro de abril de 2008 por R$ 10.000,00, não tendo participado do balanço do referido ano de 2007.

A empresa atualiza o desgaste de seus bens de uso em períodos mensais.

Em 30 de setembro de 2008, quando esses veículos foram vendidos, a empresa registrou seus ganhos ou perdas de capital com o seguinte lançamento de fórmula complexa:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22607

Contabilidade Geral

A firma Comercial de Produtos Frutíferos Ltda., que encerra seu exercício social no último dia do ano civil, contabilizou por duas vezes o mesmo fato contábil em 31/10/2008, caracterizando o erro de escrituração conhecido como duplicidade de lançamento. Esse erro só foi constatado no exercício seguinte.

Os lançamentos foram feitos a débito de conta do resultado e a crédito de conta do passivo circulante. Em face dessa ocorrência, pode-se dizer que, no balanço patrimonial de 31/12/2008:

Os lançamentos foram feitos a débito de conta do resultado e a crédito de conta do passivo circulante. Em face dessa ocorrência, pode-se dizer que, no balanço patrimonial de 31/12/2008:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22606

Contabilidade Geral

A quitação de títulos com incidência de juros ou outros encargos deve ser contabilizada em lançamentos de segunda ou de terceira fórmulas, conforme o caso, pois envolve, ao mesmo tempo, contas patrimoniais e de resultado.

Especificamente, o recebimento de duplicatas, com incidência de juros, deve ter o seguinte lançamento contábil:

Especificamente, o recebimento de duplicatas, com incidência de juros, deve ter o seguinte lançamento contábil:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22435

Contabilidade Geral

No encerramento do exercício social, quando ainda resta saldo não utilizado na conta Provisão para Devedores Duvidosos, necessário se faz contabilizar a reversão desse saldo. Nesse caso, o lançamento de ajuste a ser feito deverá ser:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22433

Contabilidade Geral

Observemos o seguinte fato contábil: pagamento, mediante a emissão de cheque, de uma duplicata antes do vencimento, obtendo-se um desconto financeiro, por essa razão.Para que o registro contábil desse fato seja feito em um único lançamento, deve-se utilizar a

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Contabilidade |

Q19921

Contabilidade Geral

Texto associado

Com relação a contabilização e avaliação de itens do patrimônio das

empresas, julgue os próximos itens.

empresas, julgue os próximos itens.

Na operação de incorporação de sociedade, realizada entre partes independentes e vinculada à efetiva transferência de controle, os ativos e passivos da sociedade a ser incorporada ou decorrente de fusão ou cisão serão contabilizados pelo seu valor de mercado e não pelo valor histórico.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2009 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q19105

Contabilidade Geral

Texto associado

Com relação a livros e demonstrativos contábeis, julgue os itens

de 59 a 65.

de 59 a 65.

Caso determinada empresa tenha valores a receber em decorrência de venda no valor de R$ 1.500,00, dos quais R$ 200,00 sejam correspondentes a juros embutidos na operação, uma vez que o pagamento será parcelado, o valor dos juros deverá ser estornado da receita de vendas e lançado como retificação da conta de valores a receber.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2009 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q19103

Contabilidade Geral

Texto associado

Com relação a livros e demonstrativos contábeis, julgue os itens

de 59 a 65.

de 59 a 65.

Como formalidades intrínsecas obrigatórias, o livro diário deve conter termo de abertura e encerramento; apresentar método de escrituração mercantil uniforme; obedecer a rigorosa ordem cronológica na escrituração; e não deve conter rasuras, emendas ou borrões.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2009 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q19102

Contabilidade Geral

Texto associado

Com relação a livros e demonstrativos contábeis, julgue os itens

de 59 a 65.

de 59 a 65.

Quando a empresa tiver filiais e optar pela escrituração descentralizada, as contas recíprocas relativas às transações entre a matriz e as filiais devem ser, obrigatoriamente, eliminadas na consolidação das demonstrações contábeis.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2009 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q19100

Contabilidade Geral

Texto associado

Acerca de fundamentos de contabilidade, julgue os itens a seguir.

As despesas do exercício seguinte devem ser contabilizadas em conta de ativo.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Administração |

Q17141

Contabilidade Geral

A Empresa Delfos Ltda. prestou serviços de consultoria sobre Informática à Empresa Grécia Ltda., em 15 de março de 2008. Ao final do mês, emitiu uma fatura de R$ 850,00 referente a esses serviços prestados, com prazo de recebimento para 10 de abril de 2008.

Qual o lançamento, sem data e histórico, para registrar essa operação na Empresa Delfos, em reais, em 31 de março de 2008?

Qual o lançamento, sem data e histórico, para registrar essa operação na Empresa Delfos, em reais, em 31 de março de 2008?

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2009 - Polícia Federal - Agente Federal da Polícia Federal |

Q15355

Contabilidade Geral

Texto associado

A respeito da composição e da avaliação do patrimônio, julgue os

itens seguintes.

itens seguintes.

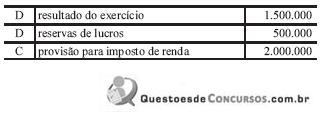

Suponha que o saldo da conta de resultado do exercício, antes do cálculo do imposto de renda devido, seja positivo em R$ 1,5 milhão e o valor desse imposto, de R$ 2 milhões. Nesse caso, o fato estará adequadamente representado pelo seguinte lançamento em reais.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2009 - Polícia Federal - Agente Federal da Polícia Federal |

Q15352

Contabilidade Geral

Texto associado

Julgue os itens a seguir, com base nos conceitos e normas

aplicáveis à escrituração contábil.

aplicáveis à escrituração contábil.

De acordo com a doutrina e a legislação contábeis, a prescrição de uma dívida e o perecimento de um direito correspondem, respectivamente, a uma realização de receita e à incorrência de uma despesa.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2009 - Polícia Federal - Agente Federal da Polícia Federal |

Q15351

Contabilidade Geral

Texto associado

Julgue os itens a seguir, com base nos conceitos e normas

aplicáveis à escrituração contábil.

aplicáveis à escrituração contábil.

O fato contábil registrado no lançamento de 4.ª fórmula abaixo pode ser entendido como recebimento por uma venda a prazo, após o vencimento da obrigação, e concessão de abatimento por problemas com a mercadoria ou sua entrega.

D bancos

D abatimentos

C cliente

C juros

D bancos

D abatimentos

C cliente

C juros