Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.087 questões

Q51686

Contabilidade Geral

Considerando somente os dados do enunciado, determine o valor do lucro operacional do mês de setembro/X8.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Analista Administrativo - Contabilidade |

Q50768

Contabilidade Geral

A Novidade Ltda. foi constituída com o capital de R$ 200.000,00: integralizados 50% em dinheiro e 50% em máquinas de uso. No primeiro dia de funcionamento depositou R$ 80.000,00 no Banco e comprou dois veículos, para uso próprio, com entrada de R$ 40.000,00 em cheque, R$ 10.000,00 em dinheiro e 10 parcelas mensais e sucessivas de R$ 20.000,00, cada uma, vencendo a primeira no dia 30 do mês seguinte. Considerando, exclusivamente, as informações recebidas, o registro contábil da aquisição do caminhão, desconsiderando data e histórico, em reais, é

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q50371

Contabilidade Geral

Texto associado

Com relação aos tributos e contribuições, julgue os itens a seguir.

As empresas obrigadas a manter escrituração contábil poderão efetuar registros em data anterior à autenticação do Diário, desde que esses registros sejam anteriores ao encerramento do exercício.

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49062

Contabilidade Geral

Uma empresa tem inscrito um saldo relevante em seus ativos, na conta valores a receber. Nesse caso, a empresa deverá

Q46730

Contabilidade Geral

O estatuto da Cia. Miramar S/A foi elaborado em março de 2009, com um capital representado por 200.000 ações ordinárias nominativas, no valor de R$ 5,00 cada uma, perfazendo um total de R$ 1.000.000,00, todas subscritas. No mesmo dia, os acionistas integralizaram 20% do capital em dinheiro.

Com base nessas informações, identifique o registro contábil da integralização do capital em reais.

Com base nessas informações, identifique o registro contábil da integralização do capital em reais.

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43884

Contabilidade Geral

O contador da Cia. Noroeste recebeu o extrato bancário da empresa enviado pelo Banco América Central, no qual constava um saldo credor de R$ 55.000,00 na conta corrente. O saldo da conta corrente registrado no Livro Razão da entidade era devedor no valor de R$ 52.200,00. Ao efetuar a conciliação bancária, o contador anotou os fatos abaixo:

I. Recebimento de duplicatas em cobrança no banco no valor de R$ 3.400,00, não registradas na contabilidade.

II. Depósitos de cheques efetuados pela companhia ainda não creditados pelo banco no valor de R$ 700,00.

III. Despesas bancárias no valor de R$ 500,00 não registradas na contabilidade.

IV. Emissão de cheques pela companhia no valor de R$ 600,00 não descontados ainda no banco.

Após o procedimento de conciliação bancária, tendo sido feitos os respectivos ajustes na escrituração contábil, o saldo correto da conta corrente a ser demonstrado no Livro Razão foi, em R$, de

I. Recebimento de duplicatas em cobrança no banco no valor de R$ 3.400,00, não registradas na contabilidade.

II. Depósitos de cheques efetuados pela companhia ainda não creditados pelo banco no valor de R$ 700,00.

III. Despesas bancárias no valor de R$ 500,00 não registradas na contabilidade.

IV. Emissão de cheques pela companhia no valor de R$ 600,00 não descontados ainda no banco.

Após o procedimento de conciliação bancária, tendo sido feitos os respectivos ajustes na escrituração contábil, o saldo correto da conta corrente a ser demonstrado no Livro Razão foi, em R$, de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42547

Contabilidade Geral

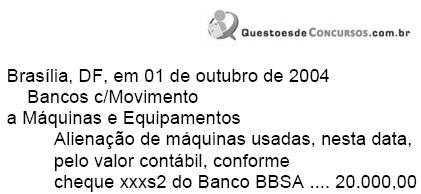

Examinando o Diário Contábil de sua empresa, o contador deparou-se com o seguinte lançamento para registrar a alienação de uma máquina usada, pelo valor contábil atual, recebendo em cheque o valor obtido.

Não satisfeito com o que viu o Contador tomou providências para que referido lançamento fosse retificado mediante o seguinte registro:

Não satisfeito com o que viu o Contador tomou providências para que referido lançamento fosse retificado mediante o seguinte registro:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42543

Contabilidade Geral

Às 9 horas do dia 25 de novembro, a empresa Alvoradinha Ltda. praticou o seguinte fato contábil: recebimento, em cheque, de duplicatas no valor de R$ 2.200,00, com incidência de juros à taxa de 10% (dez por cento). Para contabilizar aludido fenômeno patrimonial em um único lançamento o Contador deverá fazê-lo como segue.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42537

Contabilidade Geral

A empresa Armazéns Gerais alugou um de seus depósitos pelo prazo de 25 meses, ao valor mensal de R$ 800,00, recebendo o valor total na assinatura do contrato, em primeiro de novembro de 2003.

A empresa contabilizou a transação segundo o princípio da competência de exercício. O procedimento resultou em acréscimo contábil do patrimônio no valor de

A empresa contabilizou a transação segundo o princípio da competência de exercício. O procedimento resultou em acréscimo contábil do patrimônio no valor de

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41214

Contabilidade Geral

A comissão de Co-seguro cedido é contabilizada:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41197

Contabilidade Geral

No fim do período, o Contador pode observar que, por um lamentável lapso, seu estoque final de mercadorias foi subavaliado. Um engano dessa natureza necessariamente provocou uma

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41075

Contabilidade Geral

A empresa Pós-sal S.A., concessionária do direito de exploração de petróleo no litoral brasileiro, tem o direito de prospecção e exploração da área denominada "campo de golfinhos". A área é de difícil exploração e foi concedida a custo zero. A empresa não detém tecnologia específica para exploração dessas áreas e a tecnologia não é dominada. A empresa tem estudo projetando a possibilidade de exploração de 1.000.000 de barris/dia. Essa empresa deve, na ocorrência do evento,

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41069

Contabilidade Geral

A empresa Solidária S.A. emprestou para os quatro diretores do grupo R$ 1.000.000,00. O evento foi formalizado por meio de contrato de mútuo, com juros de mercado, para pagamento em doze meses. Em conformidade com a lei societária vigente, esse fato deve ser registrado como

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41066

Contabilidade Geral

A empresa Inova S.A. realizou aumento de capital para entrada de um novo sócio que alugava o prédio da sede para a empresa. O valor do aumento de capital foi de R$ 1.100.000 sendo R$ 1.000.000 integralizado com o imóvel e o restante em dinheiro. Esse evento tem como consequência um lançamento de

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40098

Contabilidade Geral

Gera lançamento contábil em conta de resultados

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40093

Contabilidade Geral

Ao contabilizar os dividendos distribuídos por controladas, a controladora debita Caixa/Contas a Receber e credita

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40091

Contabilidade Geral

Em 01/06/X9, a empresa Dara efetuou o desconto de duplicatas no valor de R$ 30.000,00, cujo vencimento era 31/07/X9, à taxa de juros de 2,5% a.m. (juros simples). As despesas cobradas pelo banco foram de R$ 500,00. Sabendo que no dia 31/07/X9 o cliente não pagou a duplicata, a empresa, nesta data, debitou

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Prova:

CESPE - 2009 - TCE-AC - Analista de Controle Externo - Ciências Contábeis |

Q37716

Contabilidade Geral

A respeito da escrituração contábil, o Conselho Federal de Contabilidade estabelece normas acerca das formalidades a serem observadas. Nesse sentido, assinale a opção correta.

Q37003

Contabilidade Geral

Texto associado

Com relação às operações bancárias e suas contabilizações,

julgue os itens que se seguem.

julgue os itens que se seguem.

O método utilizado pelos bancos, nas suas contabilizações, é conhecido como método das partidas simples, que substituiu o antigo método das partidas dobradas, considerado ultrapassado.

Q36995

Contabilidade Geral

Texto associado

Acerca da contabilização de operações ativas, passivas,

acessórias e de prestação de serviços, julgue os itens que se

seguem.

acessórias e de prestação de serviços, julgue os itens que se

seguem.

O simples registro contábil constitui elemento suficientemente comprobatório para a perfeita validade dos atos e fatos administrativos.