Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.087 questões

Ano: 2010

Banca:

MS CONCURSOS

Órgão:

CIENTEC-RS

Prova:

MS CONCURSOS - 2010 - CIENTEC-RS - Contador |

Q78190

Contabilidade Geral

São elementos essenciais do lançamento no livro diário:

Q77814

Contabilidade Geral

Assinale a alternativa que apresenta o lançamento correspondente à contabilização da folha de pagamento de salários, quando o desembolso ocorre no mês seguinte ao de competência.

Q77256

Contabilidade Geral

Em 30/12/X1, a empresa WCL, sociedade anônima de capital aberto, apresentava ativo no valor de R$ 1.000.000,00 e Passivo no valor de R$ 700.000,00. Todavia, ainda faltava analisar e realizar lançamentos contábeis, quando necessários, dos seguintes itens:

? Recebimento de adiantamento de clientes no valor de R$ 10.000,00.

? A empresa possuía aplicações financeiras, em 01/12/X1, no valor de R$ 150.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo das aplicações financeiras era de R$ 143.000,00 e a empresa as classificava como mantidas até o vencimento. A alteração no valor das aplicações financeiras referente apenas ao mês de dezembro não havia sido reconhecida.

? Houve a subscrição de novas ações no valor R$ 50.000,00 com ágio de R$ 2.000,00 e custos de transação no valor de R$ 3.000,00.

? A empresa possuía marcas e patentes com vida útil indefinida no valor de R$ 46.000,00. No final do período foi feito o teste de recuperabilidade de ativos e constatou-se que o valor do ativo em uso era de R$ 50.000,00.

? A empresa adquiriu um imóvel com financiamento de longo prazo no valor de R$ 38.000,00, cujo valor presente das prestações era de R$ 32.000,00.

? O Imposto de Renda e Contribuição Social sobre o Lucro Líquido apurado no período foi de R$ 24.000,00.

Com base nessas informações, o Patrimônio Líquido da empresa, em 31/12/X1, em reais, era

? Recebimento de adiantamento de clientes no valor de R$ 10.000,00.

? A empresa possuía aplicações financeiras, em 01/12/X1, no valor de R$ 150.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo das aplicações financeiras era de R$ 143.000,00 e a empresa as classificava como mantidas até o vencimento. A alteração no valor das aplicações financeiras referente apenas ao mês de dezembro não havia sido reconhecida.

? Houve a subscrição de novas ações no valor R$ 50.000,00 com ágio de R$ 2.000,00 e custos de transação no valor de R$ 3.000,00.

? A empresa possuía marcas e patentes com vida útil indefinida no valor de R$ 46.000,00. No final do período foi feito o teste de recuperabilidade de ativos e constatou-se que o valor do ativo em uso era de R$ 50.000,00.

? A empresa adquiriu um imóvel com financiamento de longo prazo no valor de R$ 38.000,00, cujo valor presente das prestações era de R$ 32.000,00.

? O Imposto de Renda e Contribuição Social sobre o Lucro Líquido apurado no período foi de R$ 24.000,00.

Com base nessas informações, o Patrimônio Líquido da empresa, em 31/12/X1, em reais, era

Q76874

Contabilidade Geral

O registro das operações contabilizáveis de uma entidade, em ordem cronológica e com a observância de certas regras, constitui aquilo que se denomina por:

Q74248

Contabilidade Geral

Assinale a alternativa que apresente a conta que aumenta seu saldo com um lançamento a crédito.

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

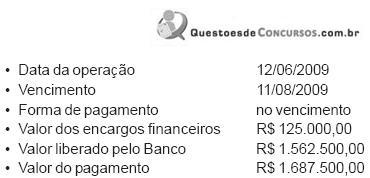

Q73531

Contabilidade Geral

A Cia. Renascer S/A solicitou ao Banco Atlântico S/A um empréstimo para capital de giro com as condições apresentadas a seguir.

Com base nos elementos acima, o registro contábil feito pelo Banco Atlântico, quando da liberação do empréstimo, realizado em 12/06/2009, sem os elementos data e histórico, em reais, foi

Com base nos elementos acima, o registro contábil feito pelo Banco Atlântico, quando da liberação do empréstimo, realizado em 12/06/2009, sem os elementos data e histórico, em reais, foi

Q72844

Contabilidade Geral

O registro da venda a vista de um estoque provoca

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68881

Contabilidade Geral

Analise as afirmativas abaixo e assinale com ( V ) as verdadeiras e ( F ) as falsas.

( ) Escrituração é a técnica contábil para registro dos fatos administrativos ocorridos em uma entidade.

( ) A função histórica do lançamento é registrar os fatos administrativos pelos valores respectivos, e a escrita fornece, a qualquer momento, uma visão estática do patrimônio com os saldos numéricos que estão registrados em cada conta.

( ) O método das partidas dobradas pressupõe que, no registro dos fatos administrativos, a cada débito, em uma ou mais contas, de determinado valor, corresponderá um crédito de igual valor, em uma ou mais contas.

( ) Chamam-se fórmulas de escrituração as diversas maneiras de utilizar o lançamento e/ou "partida", de acordo com os fatos ocorridos e para o registro dos mesmos. As fórmulas dividem-se em: primeira, segunda e terceira fórmula.

( ) Nos lançamentos e/ou partidas de terceira fórmula encontra-se uma única conta devedora em contrapartida com diversas contas credoras.

Assinale a alternativa que indica a sequência correta de cima para baixo.

( ) Escrituração é a técnica contábil para registro dos fatos administrativos ocorridos em uma entidade.

( ) A função histórica do lançamento é registrar os fatos administrativos pelos valores respectivos, e a escrita fornece, a qualquer momento, uma visão estática do patrimônio com os saldos numéricos que estão registrados em cada conta.

( ) O método das partidas dobradas pressupõe que, no registro dos fatos administrativos, a cada débito, em uma ou mais contas, de determinado valor, corresponderá um crédito de igual valor, em uma ou mais contas.

( ) Chamam-se fórmulas de escrituração as diversas maneiras de utilizar o lançamento e/ou "partida", de acordo com os fatos ocorridos e para o registro dos mesmos. As fórmulas dividem-se em: primeira, segunda e terceira fórmula.

( ) Nos lançamentos e/ou partidas de terceira fórmula encontra-se uma única conta devedora em contrapartida com diversas contas credoras.

Assinale a alternativa que indica a sequência correta de cima para baixo.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68880

Contabilidade Geral

O Novo Código Civil que estabelece ao empresário e à sociedade empresária a obrigação de seguir um sistema de contabilidade com base na escrituração uniforme de seus Livros afirma também que o livro Diário é o mais importante, e por isso, está sujeito a certas formalidades quanto a sua apresentação e registros.

Identifique as formalidades intrínsecas:

Identifique as formalidades intrínsecas:

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66616

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

A empresa Importadora Valeska importou uma mercadoria ao valor de CIF US$ 100.000,00 e a nacionalização se deu a taxa de câmbio de R$ 2,50 por dólar, com um Imposto de Importação de 50%, IPI de 12%, ICMS de 18% e PIS/COFINS de 9,25%, ad valorem e cumulativos, respectivamente. As despesas de transporte e seguro internos, até dar entrada no armazém da companhia para consumo foram de R$ 58.557,00 custando um total de R$ 600.000,00, computando-se os impostos e despesas alfandegárias. Dois dias após a entrada da mercadoria nos estoques, a taxa de câmbio caiu para R$ 1,50 por dólar e consequentemente a mesma mercadoria pôde ser adquirida nas mesmas condições, exceto que tanto o câmbio, quanto os impostos ad valorem incidentes serão menores, na segunda próxima importação. Levando-se em conta que as despesas de transportes e seguro interno mantém-se proporcionais.

Os impostos e contribuições sobre a primeira importação somam, em R$,

Os impostos e contribuições sobre a primeira importação somam, em R$,

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66615

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Segundo o artigo 184 da Lei nº 6.404/76, recentemente alterada pela Lei nº 11.638/07, "as obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço ..." as obrigações, encargos e riscos classificados no passivo exigível a longo prazo serão ajustados ao seu valor

Q65770

Contabilidade Geral

Texto associado

Em cada um dos itens de a seguir, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

Determinado hospital mantém assinatura de revistas especializadas estrangeiras, de interesse do quadro médico. A última assinatura contratada para pagamento à vista refere-se a uma publicação inglesa com quatro edições anuais, ao preço de ? 500,00. Nessa situação, será correto o setor contábil fazer um lançamento, no momento da assinatura, debitando despesas com assinaturas de revistas e creditando caixa, pelo valor em reais correspondente ao valor da assinatura em euros.

Q65285

Contabilidade Geral

Texto associado

Um veículo foi adquirido por R$ 24.000,00, tendo sido

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

A conta veículo deverá ser creditada no valor de R$ 2.000,00, que foi o valor residual estipulado para o bem.

Q65281

Contabilidade Geral

Texto associado

Considerando que determinada empresa desconte cinco

duplicatas de sua emissão, no valor nominal total de

R$ 10.000,00, pagando antecipadamente ao banco juros no valor

de R$ 300,00, e comissões e taxas no valor de R$ 200,00, julgue

os seguintes itens.

duplicatas de sua emissão, no valor nominal total de

R$ 10.000,00, pagando antecipadamente ao banco juros no valor

de R$ 300,00, e comissões e taxas no valor de R$ 200,00, julgue

os seguintes itens.

A conta banco conta movimento será debitada em R$ 10.000,00, referente ao valor de face das duplicatas encaminhadas para desconto.

Q65280

Contabilidade Geral

Texto associado

A respeito dos fatos contábeis e das variações patrimoniais

observadas na contabilidade geral, julgue os seguintes itens.

observadas na contabilidade geral, julgue os seguintes itens.

Um lançamento a débito em conta de ativo imobilizado e a crédito em conta de patrimônio líquido pode indicar o recebimento de bem em doação.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61683

Contabilidade Geral

A Comercial de Máquinas Pesadas S.A. vendeu uma máquina nas seguintes condições: entrada R$ 500.000,00 e mais duas parcelas anuais iguais e sucessivas no valor de R$ 968.000,00 cada uma.

Admita a inexistência de impostos e que a taxa de juros para a empresa, na data da venda, seja de 10% ao ano. O valor da receita de venda da máquina a ser contabilizado no ato da venda, em reais, é

Admita a inexistência de impostos e que a taxa de juros para a empresa, na data da venda, seja de 10% ao ano. O valor da receita de venda da máquina a ser contabilizado no ato da venda, em reais, é

Q59562

Contabilidade Geral

Considere que, em 1.º/4/2010, a soma dos saldos credores das contas do ativo era de R$ 350.000,00, enquanto a soma dos saldos devedores era de R$ 1.450.000,00 e que, durante o mês de abril, foram lançados créditos de R$ 500.000,00 e débitos de R$ 850.000,00 nas contas do ativo. Com base nessas informações, é correto afirmar que o saldo devedor do ativo total, no início do período é igual a

Q55186

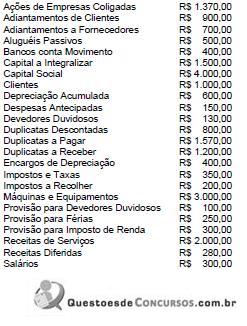

Contabilidade Geral

A empresa Mercantil de Varejos Ltda., no encerramento do exercício social, apurou os saldos do livro Razão apresentando-os da seguinte forma, em ordem alfabética:

Analisando-se o balancete de verificação acima, podese dizer que o valor dos saldos devedores é de

Analisando-se o balancete de verificação acima, podese dizer que o valor dos saldos devedores é de

Ano: 2008

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2008 - METRÔ-SP - Analista Treinee - Administração de Empresas |

Q54599

Contabilidade Geral

A Cia. GHI pagou à Cia. JKL em 10.01.2008, com cheque de sua emissão, o valor de R$ 10.000,00, relativo ao aluguel de dezembro de imóvel de propriedade da locadora, utilizado pela locatária em suas atividades comerciais. Ambas as companhias efetuam a escrituração contábil com base no regime de competência. O registro desse fato contábil na escrituração da companhia locatária deverá ser efetuado por meio do correto lançamento:

Q51688

Contabilidade Geral

Considerando somente os dados do enunciado, quando da apropriação da despesa de seguro relativa ao mês de setembro/X8, assinale o lançamento contábil adequado.