Questões de Concurso

Sobre estrutura conceitual básica em contabilidade geral

Foram encontradas 1.194 questões

Ano: 2017

Banca:

FUNDATEC

Órgão:

Prefeitura de Esteio - RS

Prova:

FUNDATEC - 2017 - Prefeitura de Esteio - RS - Analista Administrativo |

Q1776643

Contabilidade Geral

Conforme Iudícibus, Marion e

Faria (2009), os princípios fundamentais da

contabilidade são:

I. Entidade. II. Índice de liquidez. III. Continuidade.

Quais estão corretos?

I. Entidade. II. Índice de liquidez. III. Continuidade.

Quais estão corretos?

Ano: 2017

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Barra de São Miguel - AL

Prova:

COPEVE-UFAL - 2017 - Prefeitura de Barra de São Miguel - AL - Contador |

Q1388191

Contabilidade Geral

Uma sociedade limitada composta de dois sócios informou ao seu

profissional contábil que não reconhecesse na sua contabilidade

as estimativas de perdas, visto que elas apenas reduzem seu

ativo, não sendo dedutíveis para fins fiscais no valor que constava

na sua contabilidade. Os sócios consideram que, como gestores

de sua empresa, são os principais usuários da informação

contábil, devendo suas necessidades serem atendidas

prioritariamente. De acordo com a Estrutura Conceitual para

Elaboração e Divulgação de Relatório Contábil-Financeiro,

assinale a alternativa correta quanto ao procedimento que deve

tomar o profissional contábil.

Ano: 2017

Banca:

KLC

Órgão:

Prefeitura de Lupionópolis - PR

Prova:

KLC - 2017 - Prefeitura de Lupionópolis - PR - Contador |

Q1386498

Contabilidade Geral

Os Princípios de Contabilidade representam a essência das doutrinas e teorias relativas à

Ciência da Contabilidade. Assinale a alternativa cujo princípio refere-se ao processo de

mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras

e tempestivas.

Ano: 2017

Banca:

Instituto Excelência

Órgão:

Câmara de Santa Rosa - RS

Prova:

Instituto Excelência - 2017 - Câmara de Santa Rosa - RS - Diretor Geral |

Q1364783

Contabilidade Geral

Sendo o Princípio da Competência um dos

Princípios de Contabilidade, onde as receitas e as

despesas devem ser incluídas na apuração do

resultado do período em que ocorrerem, sempre

simultaneamente quando se correlacionarem,

independentemente de recebimento ou

pagamento. Consideram-se incorridas as

despesas: EXCETO:

Ano: 2017

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de São Miguel dos Campos - AL

Prova:

COPEVE-UFAL - 2017 - Prefeitura de São Miguel dos Campos - AL - Contador |

Q1356127

Contabilidade Geral

As demonstrações contábeis elaboradas pela entidade têm como

premissa que a entidade está em atividade e irá manter-se em

operação por um futuro previsível. Desse modo, parte-se do

pressuposto de que a entidade não tem a intenção, tampouco a

necessidade de entrar em processo de liquidação ou de reduzir

materialmente a escala de suas operações. Por outro lado, se

essa intenção ou necessidade existir, as demonstrações

contábeis podem ter que ser elaboradas em bases diferentes e,

nesse caso, a base de elaboração utilizada deve ser divulgada.

Este enunciado diz respeito a qual princípio contábil?

Ano: 2017

Banca:

INSTITUTO AOCP

Órgão:

Câmara de Maringá- PR

Prova:

INSTITUTO AOCP - 2017 - Câmara de Maringá- PR - Contador |

Q1345570

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00 (R1) — Estrutura conceitual para

elaboração e divulgação de relatórios contábil-financeiros, assinale a alternativa que

apresenta somente características qualitativas de melhoria.

Ano: 2017

Banca:

UNIMONTES

Órgão:

Prefeitura de Jaíba - MG

Prova:

UNIMONTES - 2017 - Prefeitura de Jaíba - MG - Auditor Interno |

Q1331456

Contabilidade Geral

Nos termos da Estrutura Conceitual para Trabalhos de Asseguração, os critérios são referências usadas para

mensurar ou avaliar determinado objeto. Os critérios adequados são requeridos para mensuração ou avaliação

razoável consistente com o objeto dentro do contexto do julgamento profissional. Analise os itens a seguir

considerando a característica exigida dos critérios adequados.

( ) Relevância: critérios relevantes resultam na informação do objeto que auxilia a tomada de decisões dos usuários previstos. ( ) Compreensibilidade: critérios compreensíveis resultam em informação do objeto a qual pode ser compreendida pelos usuários previstos. ( ) Confiabilidade: critérios confiáveis resultam em informação do objeto que está livre de tendências como apropriado nas circunstâncias do trabalho. ( ) Neutralidade: critérios neutros permitem a mensuração ou a avaliação consistente de determinado objeto, incluindo, se relevante, apresentação e divulgação, quando usadas em circunstâncias similares por auditores independentes diferentes. ( ) Integralidade: critérios integrais resultam em informação do objeto, preparada de acordo com eles, sem omissão de fatores relevantes que poderiam, razoavelmente, afetar decisões dos usuários tomadas com base nessa informação.

Assinale a alternativa que apresenta a sequência CORRETA, de cima para baixo.

( ) Relevância: critérios relevantes resultam na informação do objeto que auxilia a tomada de decisões dos usuários previstos. ( ) Compreensibilidade: critérios compreensíveis resultam em informação do objeto a qual pode ser compreendida pelos usuários previstos. ( ) Confiabilidade: critérios confiáveis resultam em informação do objeto que está livre de tendências como apropriado nas circunstâncias do trabalho. ( ) Neutralidade: critérios neutros permitem a mensuração ou a avaliação consistente de determinado objeto, incluindo, se relevante, apresentação e divulgação, quando usadas em circunstâncias similares por auditores independentes diferentes. ( ) Integralidade: critérios integrais resultam em informação do objeto, preparada de acordo com eles, sem omissão de fatores relevantes que poderiam, razoavelmente, afetar decisões dos usuários tomadas com base nessa informação.

Assinale a alternativa que apresenta a sequência CORRETA, de cima para baixo.

Ano: 2017

Banca:

CPCON

Órgão:

Prefeitura de Riacho da Cruz - RN

Prova:

CPCON - 2017 - Prefeitura de Riacho da Cruz - RN - Contador |

Q1328688

Contabilidade Geral

Sobre arevogação da Resolução CFC n. 750/1993, que trata dos Princípios de Contabilidade, marque a alternativa INCORRETA.

Ano: 2017

Banca:

UNIMONTES

Órgão:

Prefeitura de Jaíba - MG

Prova:

UNIMONTES - 2017 - Prefeitura de Jaíba - MG - Contador |

Q1325244

Contabilidade Geral

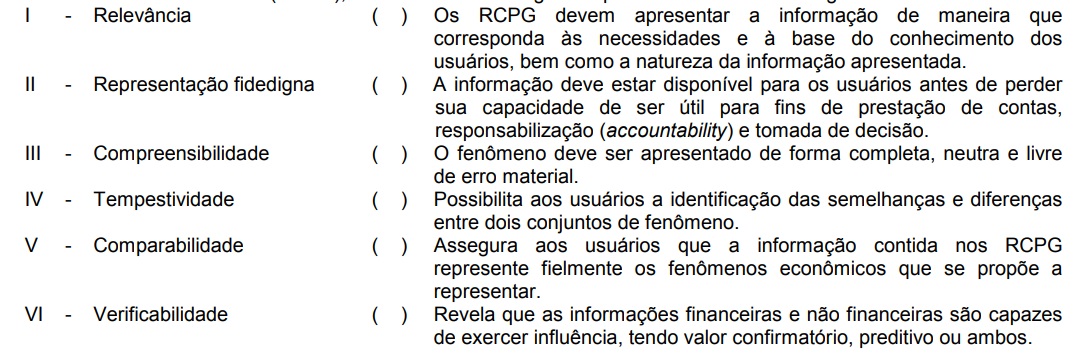

Considerando as características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral das

Entidades do Setor Público (RCPG), associe as terminologias da primeira coluna com a segunda coluna.

Assinale a alternativa que apresenta a sequência CORRETA da segunda coluna, de cima para baixo.

Assinale a alternativa que apresenta a sequência CORRETA da segunda coluna, de cima para baixo.

Q1305787

Contabilidade Geral

Quando a entidade receber de um cliente a transferência de um item de ativo

imobilizado, a sua administração deverá verificar, por meio de julgamento, se esse

item se enquadra no conceito de ativo à luz da “Estrutura Conceitual para a Elaboração

e Apresentação das Demonstrações Contábeis”. Acerca das características para

enquadramento como elemento do ativo, julgue os itens abaixo.

I. É um bem controlado pela entidade.

II. É um bem resultado de eventos passados.

III. Do bem se espera que resultem benefícios econômicos futuros para a entidade.

IV. Do bem se espera que resultem desembolsos de caixa.

Está(ão) CERTO(S) o(s) item(ns):

I. É um bem controlado pela entidade.

II. É um bem resultado de eventos passados.

III. Do bem se espera que resultem benefícios econômicos futuros para a entidade.

IV. Do bem se espera que resultem desembolsos de caixa.

Está(ão) CERTO(S) o(s) item(ns):

Q1234413

Contabilidade Geral

Em relação aos Princípios de Contabilidade, considere

I - O Princípio da competência determina quando as alterações no ativo ou no passivo resultam em aumento ou diminuição no patrimônio líquido, estabelecendo diretrizes para classificação das mutações patrimoniais, resultantes da observância do Princípio da oportunidade. II - O Princípio da prudência impõe a escolha da hipótese de que resulte menor patrimônio líquido, quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais de Contabilidade. III - A observância do Princípio da continuidade é indispensável à correta aplicação do Princípio da competência, por efeito de se relacionar diretamente à quantificação dos componentes patrimoniais e à formação do resultado, e de constituir dado importante para aferir a capacidade futura de geração de resultado.

De acordo com as afirmativas acima, assinale a alternativa correta:

I - O Princípio da competência determina quando as alterações no ativo ou no passivo resultam em aumento ou diminuição no patrimônio líquido, estabelecendo diretrizes para classificação das mutações patrimoniais, resultantes da observância do Princípio da oportunidade. II - O Princípio da prudência impõe a escolha da hipótese de que resulte menor patrimônio líquido, quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais de Contabilidade. III - A observância do Princípio da continuidade é indispensável à correta aplicação do Princípio da competência, por efeito de se relacionar diretamente à quantificação dos componentes patrimoniais e à formação do resultado, e de constituir dado importante para aferir a capacidade futura de geração de resultado.

De acordo com as afirmativas acima, assinale a alternativa correta:

Q1185289

Contabilidade Geral

Quanto aos princípios fundamentais de contabilidade, julgue

os item subsequente.

Na mensuração de passivos, uma das bases de mensuração adotada é o custo histórico, que se constitui em valor de saída não observável nem específico para uma entidade.

Na mensuração de passivos, uma das bases de mensuração adotada é o custo histórico, que se constitui em valor de saída não observável nem específico para uma entidade.

Q1185284

Contabilidade Geral

Quanto aos princípios fundamentais de contabilidade, julgue

os item subsequente.

Na mensuração de ativos, uma das bases de mensuração adotada é o custo de reposição ou substituição, que se constitui em um valor de saída não observável nem específico para uma entidade.

Na mensuração de ativos, uma das bases de mensuração adotada é o custo de reposição ou substituição, que se constitui em um valor de saída não observável nem específico para uma entidade.

Ano: 2017

Banca:

Instituto Excelência

Órgão:

Câmara de Santo Antônio do Jardim - SP

Prova:

Instituto Excelência - 2017 - Câmara de Santo Antônio do Jardim - SP - Contador |

Q1180294

Contabilidade Geral

As Normas Brasileiras de Contabilidade

classificam-se em Profissionais e Técnicas. As

Normas Técnicas estabelecem conceitos doutrinários,

regras e procedimentos aplicados de Contabilidade.

Entre as normas técnicas está a Resolução CFC nº

1.374/11 - NBC TG ESTRUTURA CONCEITUAL –

Estrutura Conceitual para Elaboração e Divulgação de

Relatório Contábil - Financeiro.Sobre essa Estrutura

Conceitual, leia as assertivas:

I - Demonstrações contábeis elaboradas com tal finalidade satisfazem as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles utilizam essas demonstrações contábeis para a tomada de decisões econômicas, tais como: decidir quando comprar, manter ou vender instrumentos patrimoniais, avaliar a administração da entidade quanto à responsabilidade que lhe tenha sido conferida e quanto à qualidade de seu desempenho e de sua prestação de contas; Avaliar a capacidade de a entidade pagar seus empregados e proporcionar-lhes outros benefícios; Avaliar a segurança quanto à recuperação dos recursos financeiros emprestados à entidade; Determinar políticas tributárias, determinar a distribuição de lucros e dividendos, elaborar e usar estatísticas da renda nacional, ou regulamentar as atividades das entidades. II - O objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábilfinanceiras acerca da entidade que reporta essa informação (reporting entity) que sejam úteis a investidores existentes e em potencial, a credores por empréstimos e a outros credores, quando da tomada decisão ligada ao fornecimento de recursos para a entidade. Essas decisões envolvem comprar, vender ou manter participações em instrumentos patrimoniais e em instrumentos de dívida, e a oferecer ou disponibilizar empréstimos ou outras formas de crédito. III - Informação contábil-financeira relevante é aquela capaz de fazer diferença nas decisões que possam ser tomadas pelos usuários. A informação pode ser capaz de fazer diferença em uma decisão mesmo no caso de alguns usuários decidirem não a levar em consideração, ou já tiver tomado ciência de sua existência por outras fontes.

Ante ao exposto, assinale a alternativa CORRETA:

I - Demonstrações contábeis elaboradas com tal finalidade satisfazem as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles utilizam essas demonstrações contábeis para a tomada de decisões econômicas, tais como: decidir quando comprar, manter ou vender instrumentos patrimoniais, avaliar a administração da entidade quanto à responsabilidade que lhe tenha sido conferida e quanto à qualidade de seu desempenho e de sua prestação de contas; Avaliar a capacidade de a entidade pagar seus empregados e proporcionar-lhes outros benefícios; Avaliar a segurança quanto à recuperação dos recursos financeiros emprestados à entidade; Determinar políticas tributárias, determinar a distribuição de lucros e dividendos, elaborar e usar estatísticas da renda nacional, ou regulamentar as atividades das entidades. II - O objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábilfinanceiras acerca da entidade que reporta essa informação (reporting entity) que sejam úteis a investidores existentes e em potencial, a credores por empréstimos e a outros credores, quando da tomada decisão ligada ao fornecimento de recursos para a entidade. Essas decisões envolvem comprar, vender ou manter participações em instrumentos patrimoniais e em instrumentos de dívida, e a oferecer ou disponibilizar empréstimos ou outras formas de crédito. III - Informação contábil-financeira relevante é aquela capaz de fazer diferença nas decisões que possam ser tomadas pelos usuários. A informação pode ser capaz de fazer diferença em uma decisão mesmo no caso de alguns usuários decidirem não a levar em consideração, ou já tiver tomado ciência de sua existência por outras fontes.

Ante ao exposto, assinale a alternativa CORRETA:

Ano: 2017

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2017 - Câmara de Mogi das Cruzes - SP - Contador |

Q1094079

Contabilidade Geral

O princípio contábil da prudência determina a adoção

Ano: 2017

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2017 - Câmara de Mogi das Cruzes - SP - Contador |

Q1094078

Contabilidade Geral

O reconhecimento do patrimônio da empresa não se

confunde com o patrimônio dos sócios ou acionistas.

Trata-se do princípio contábil

Ano: 2017

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Pinhais - PR

Prova:

INSTITUTO AOCP - 2017 - Prefeitura de Pinhais - PR - Analista Fiscal de Tributos Municipais |

Q1071018

Contabilidade Geral

Uma empresa possui, em estoque, um

determinado lote de produto cujo valor

de aquisição foi de R$ 10.000,00. Na data

de fechamento do balanço, o contador

efetuou um ajuste no valor desse

produto pelo valor de mercado que foi de

R$ 8.000,00. A decisão do contador em

adotar o valor de mercado foi baseada no

Princípio Contábil

Q1068597

Contabilidade Geral

É comum, por parte das empresas, a utilização de ativos ou recursos remunerados de terceiros com o objetivo de aumentar o lucro.

Esta prática é conhecida como:

Ano: 2017

Banca:

IDECAN

Órgão:

Câmara de Natividade - RJ

Prova:

IDECAN - 2017 - Câmara de Natividade - RJ - Controlador Interno |

Q999802

Contabilidade Geral

Assim como na contabilidade comercial, a contabilidade pública tem os elementos de seu patrimônio, notadamente

os bens, direitos e obrigações, classificados em ativo e passivo. Assim, é correto afirmar que valores de terceiros ou

retenções em nome deles, de posse da Administração como depositária em prazo de exigibilidade superior a 24

meses, devem ser contabilizados no:

Ano: 2017

Banca:

COMPERVE - UFRN

Órgão:

Câmara de Currais Novos - RN

Prova:

COMPERVE - 2017 - Câmara de Currais Novos - RN - Contador Legislativo |

Q974403

Contabilidade Geral

As características qualitativas são atributos que tornam as informações contábeis úteis para

os seus usuários, viabilizando o cumprimento dos objetivos da informação contábil. As

demonstrações contábeis devem apresentar informações que correspondam às necessidades

do usuário e que sejam compatíveis com sua base do conhecimento. Essa característica das

demonstrações contábeis é denominada