Questões de Contabilidade Geral - Estrutura Conceitual Básica para Concurso

Foram encontradas 1.133 questões

Tais tomadas de decisões incluem as a seguir listadas, à exceção de uma. Assinale-a.

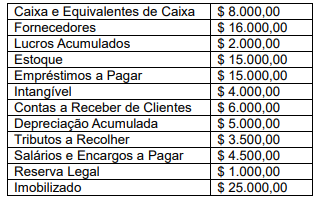

Considerando o disposto na NBC TG Estrutura Conceitual e na Lei nº 6.404/76, e com base nas informações acima, os valores relativos ao Capital Social (CS) e ao Passivo Total (PT) são, respectivamente:

( ) Relatórios financeiros para fins gerais não se destinam a apresentar o valor da entidade que reporta, mas fornecem informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

( ) A administração da entidade que reporta também está interessada em informações financeiras sobre a entidade. Contudo, a administração não precisa se basear em relatórios financeiros para fins gerais, pois ela pode obter internamente as informações financeiras de que precisa.

( ) Outras partes, como reguladores e o público em geral, que não são investidores, credores por empréstimos e outros credores, podem também considerar relatórios financeiros para fins gerais úteis. Contudo, esses relatórios não são direcionados essencialmente a esses outros grupos.

A sequência correta de cima para baixo é:

Sobre esse assunto, identifique a opção INCORRETA.

O(s) período(s) estabelecido(s) na citada norma é(são):

Julgue o item subsequente.

O custo corrente do passivo quando é incorrido ou

assumido é o valor da contraprestação recebida para

incorrer ou assumir o passivo menos custos de

transação.

Julgue o item subsequente.

Se o ativo que não seja ativo financeiro é mensurado ao

custo histórico, o consumo ou venda do ativo, ou de parte

do ativo, dá origem a uma despesa mensurada ao custo

histórico do ativo, ou de parte do ativo, consumido ou

vendido.

Julgue o item subsequente.

O custo histórico de ativo é o custo de ativo equivalente

na data de mensuração, compreendendo a

contraprestação que seria paga na data de mensuração

mais os custos de transação que seriam incorridos nessa

data.

Julgue o item subsequente.

O custo histórico do passivo é atualizado ao longo do

tempo para refletir, se aplicável, o cumprimento da

totalidade ou parte do passivo, por exemplo, efetuando

pagamentos que extinguem a totalidade ou parte do

passivo ou satisfazendo a obrigação de entregar

produtos; o efeito de eventos que aumentam o valor da

obrigação de transferir os recursos econômicos

necessários para cumprir a obrigação em tal medida que

o passivo se torna oneroso (passivo é oneroso se o custo

histórico não é mais suficiente para refletir a obrigação de

satisfazer o passivo); e a provisão de juros para refletir

qualquer componente de financiamento do passivo.

Julgue o item subsequente.

O custo histórico de ativo quando é adquirido ou criado é

o valor dos custos incorridos na aquisição ou criação do

ativo, compreendendo a contraprestação paga para

adquirir ou criar o ativo mais custos de transação. O

custo histórico de passivo quando é incorrido ou

assumido é o valor da contraprestação recebida para

incorrer ou assumir o passivo menos custos de

transação.

Julgue o item subsequente.

A Estrutura Conceitual para a elaboração e divulgação de

relatórios contábil-financeiros nasceu em 1998 para

atender aspectos de harmonização e internacionalização

das demonstrações contábeis em alguns países

europeus, por meio do organismo International

Accounting Standards Committee (IASC).

Julgue o item subsequente.

Se o passivo que não seja passivo financeiro foi incorrido

ou assumido em troca de contraprestação, sendo

mensurado a valor presente, o cumprimento da totalidade

ou parte do passivo dá origem à receita mensurada ao

valor da contraprestação recebida pela parte cumprida. A

diferença entre essa receita e as despesas incorridas no

cumprimento da obrigação é a margem resultante do

cumprimento.

Uma orientação da Estrutura Conceitual para Relatório Financeiro em situações dessa natureza é a