Questões de Concurso

Comentadas sobre investimentos em contabilidade geral

Foram encontradas 310 questões

Considere um grupo econômico composto por três empresas: A, B e C. A empresa A é controladora e possui 100% das participações societárias de B e C. As referidas empresas apresentam os seguintes Balanços Patrimoniais individualizados:

O auditor Spinelli, ao finalizar os serviços de auditoria, verificou que o Balanço Patrimonial de referido grupo econômico

foi corretamente consolidado e, portanto, apresentava os seguintes valores:

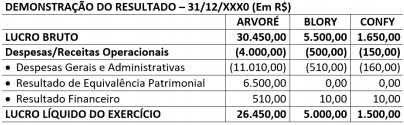

Antônio Pedro, auditor contábil experiente, extremamente sistemático e correto na execução de seus trabalhos, foi contratado para auditar as demonstrações contábeis de um grupo econômico composto por três empresas: Arvoré (Controladora), Blory (Controlada) e Confy (Controlada). Examinando a documentação disponibilizada a exames, Antônio Pedro registrou as seguintes observações:

a) A empresa Arvoré possui 100% das participações societárias nas empresas controladas;

b) As Demonstrações do Resultado das três empresas, de forma individualizada, estavam corretamente elaboradas e apresentaram os seguintes resultados:

Analisando os resultados obtidos com a Consolidação das Demonstrações dos Resultados das empresas que compõem o grupo econômico, Antônio Pedro se deparou com os seguintes números:

• Lucro Bruto: R$ 37.600,00;

• Despesas/Receitas Operacionais: (R$ 4.650,00);

• Lucro Líquido do Exercício: R$ 32.950,00.

Considerando os resultados apresentados na Demonstração do Resultado Consolidada, Antônio Pedro chegará à seguinte

conclusão:

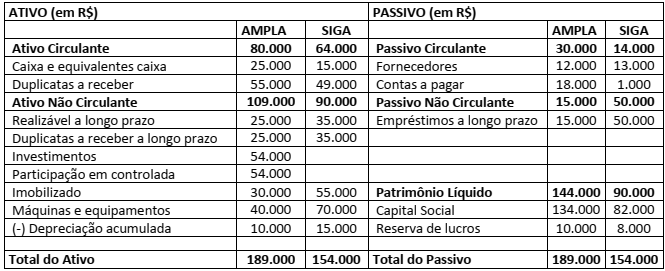

Em uma situação hipotética, considere que a Sociedade Empresária AMPLA possui 60% de ações da Sociedade Empresária SIGA. Tais empresas apresentaram seus balanços (em R$ reais) para fins de consolidação, conforme a seguir:

De acordo com as informações apresentadas anteriormente e, sabendo que Sociedade Empresária AMPLA não tem

outros investimentos e, ainda, que não houve lucro não realizado nas transações entre as duas empresas, assinale a

alternativa que contém o valor do ativo não circulante consolidado.

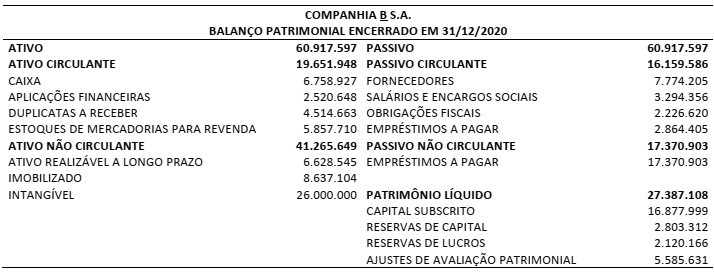

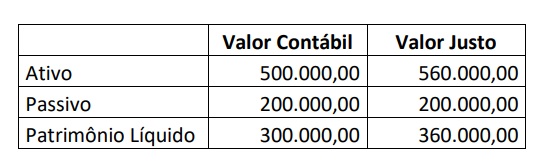

Em 04/01/2021, a Companhia A S.A. adquiriu 100% de participação na Companhia B S.A. Os ativos identificáveis adquiridos e os passivos assumidos constam no Balanço Patrimonial apresentado por B, considerado para fins de fechamento do negócio.

Outras informações:

• Antes da aquisição as companhias não tinham qualquer tipo de participação/relação uma com a outra.

• A contraprestação transferida em troca do controle de B foi de R$ 32.387.108,00 em dinheiro.

• A Companhia A S.A. mensurou os ativos identificáveis adquiridos e os passivos assumidos de B pelos respectivos valores justos da data da aquisição (04/01/2021). A única divergência encontrada em relação ao respectivo valor contábil foi no Ativo Imobilizado, o qual foi avaliado ao valor justo de R$ 10.637.104,00.

Considerando somente as informações apresentadas e a NBC TG 15 (R4) Combinação de negócios, na data da aquisição,

a Companhia A S.A. deveria reconhecer:

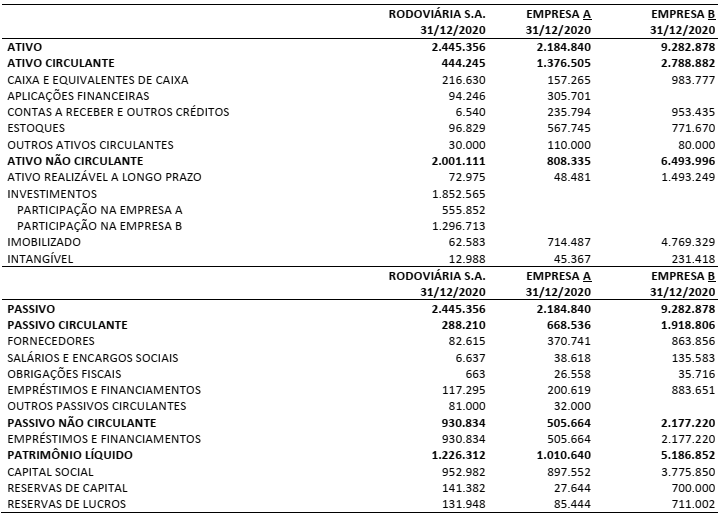

A Rodoviária S.A. é uma companhia de capital aberto que detém 55% de participação na Empresa A e 25% de participação na Empresa B. Os seguintes balanços individuais foram apresentados por estas três entidades no encerramento do ano 2020:

Outras informações:

• Em dezembro de 2020, a Empresa A efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram a prazo (para recebimento no exercício seguinte) e a Rodoviária S.A. pagaria R$ 80.000,00 por estes estoques adquiridos.

• Em 2020, a Empresa B também efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram à vista e a Rodoviária S.A. pagou R$ 90.000,00 por estes estoques adquiridos.

• Em 31/12/2020, ao encerrar o seu balanço individual, a Rodoviária S.A. detectou que todos os estoques de mercadorias adquiridos de A e B foram vendidos a terceiros.

• A Rodoviária S.A. detém o controle individual de A.

• A Rodoviária S.A. possui influência significativa sobre B, mas sem que haja qualquer tipo de controle (seja individual ou conjunto).

• Não há qualquer tipo de ágio envolvido nas operações.

• A participação dos não controladores no Patrimônio Líquido de A corresponde a 45% de participação.

Considerando as informações apresentadas, a NBC TG 36 (R3) Demonstrações consolidadas e a NBC TG 18 (R3)

Investimentos em coligada, em controlada e em empreendimento controlado em conjunto, assinale a alternativa que

indica, respectivamente, o valor do Ativo e o valor do Patrimônio Líquido a serem apresentados no Balanço Patrimonial

Consolidado da Rodoviária S.A.

O capital total à disposição da sociedade inclui o patrimônio líquido e o conjunto de obrigações que a sociedade tem com terceiros.

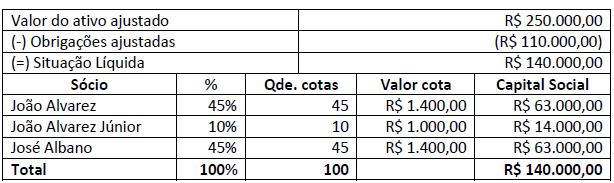

Uma empresa apresentava um quadro societário com as seguintes participações; observe.

Considerando que João Alvarez era viúvo e João Alvarez Júnior era seu único filho, é correto afirmar que:

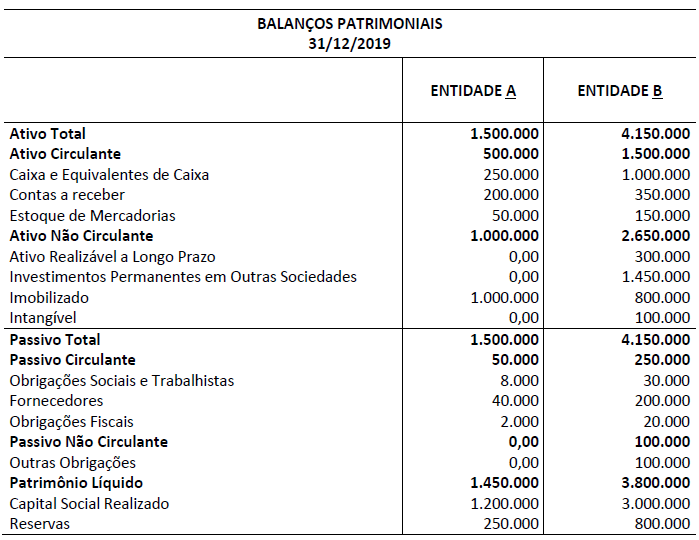

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

• Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. • B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. • A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas e NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.

Com relação ao tratamento contábil do patrimônio líquido e de seus componentes, julgue o próximo item.

Uma carteira de instrumentos financeiros classificados como

avaliados ao valor justo em outros resultados abrangentes,

que tenha variação positiva em seu valor justo de um período

contábil a outro, ocasionará um aumento no patrimônio

líquido através do incremento no saldo da conta de ajuste

de avaliação patrimonial.

Considerando o disposto no pronunciamento técnico do CPC que trata de instrumentos financeiros, julgue o item a seguir.

O reconhecimento de um ativo ou passivo financeiro

no balanço patrimonial de uma entidade somente deve se

dar quando essa entidade vier a se tornar parte das disposições

contratuais do instrumento.

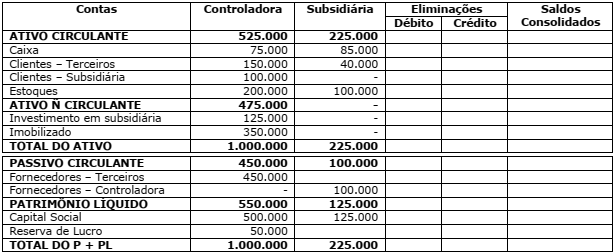

Uma sociedade empresária Belém S/A apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral (Cia. Paragominas). Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

Assinale as afirmativas abaixo em Verdadeiro ou Falso, e a seguir marque a opção que contém a sequência correta.

( ) O Ativo Circulante consolidado reduziu em R$100.000

( ) O Ativo Não Circulante consolidado é de R$350.000

( ) O patrimônio Líquido é de R$675.000

( ) O Ativo consolidado é de R$1.225.000

A sequência correta é:

Considerando os dados apresentados, assinale a alternativa correta.

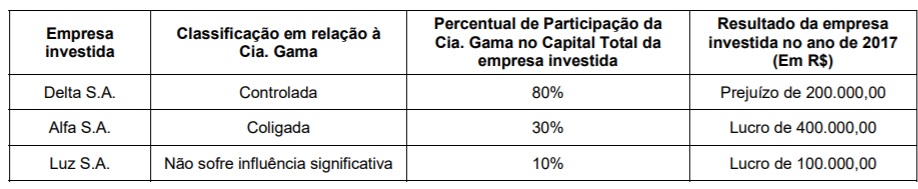

Sabendo que as empresas Delta, Alfa e Luz possuem apenas ações ordinárias e que não existiam resultados não realizados entre a Cia. Gama e suas investidas, o Resultado de Equivalência Patrimonial apurado nas demonstrações individuais da Cia. Gama, em 2017, foi, em reais,

Considerando a situação acima, assinale a opção INCORRETA.

Com relação aos diversos tipos de contabilização, julgue o item.

A existência de discrepâncias na conciliação contábil não

implica obrigatoriamente a existência de erros na

escrituração contábil.

Com relação aos diversos tipos de contabilização, julgue o item.

A conciliação de contas antecipa uma verificação feita em termos regulares pelas equipes de auditoria.

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Como a avaliação dos investimentos permanentes pelo método

de equivalência patrimonial baseia-se no ativo das controladas

e coligadas, os investimentos avaliados por esse método

sofrem mutação simultaneamente com o resultado das

investidas.