Questões de Concurso

Comentadas sobre investimentos em contabilidade geral

Foram encontradas 310 questões

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Nas consolidações, goodwill é o excesso de valor pago pela

investidora por sua participação sobre os ativos da subsidiária,

devendo ser registrado no ativo não circulante investimentos.

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

Um instrumento financeiro passivo pode ser classificado, no

balanço patrimonial, conforme as seguintes categorias: mantido

para negociação, mantido para a compra e disponível para o

vencimento.

Valor contábil do patrimônio de Beta 2.000.000,00 Valor justo dos ativos líquidos adquiridos de Beta 1.800.000,00 Valor da aquisição à vista 1.580.000,00

É correto afirmar que, nessa transação,

O texto a seguir será utilizado para responder à questão.

A Companhia A possui 90% do patrimônio líquido da Companhia B e, portanto, tem influência significativa para definir sua estratégia de gestão.

Sabe-se que, em 31/12/2017, o Balanço Patrimonial individual da Companhia A apresentou um saldo com investimentos permanentes na Companhia B, no valor de R$ 1.560.000,00.

Em 2018, a Companhia B obteve um lucro líquido no valor de R$ 600.000,00. Sabe-se que a Assembleia de Acionistas da Companhia B decidiu por distribuir, após a constituição da reserva legal, 35% dos lucros auferidos no período.

O texto a seguir será utilizado para responder à questão.

A Companhia A possui 90% do patrimônio líquido da Companhia B e, portanto, tem influência significativa para definir sua estratégia de gestão.

Sabe-se que, em 31/12/2017, o Balanço Patrimonial individual da Companhia A apresentou um saldo com investimentos permanentes na Companhia B, no valor de R$ 1.560.000,00.

Em 2018, a Companhia B obteve um lucro líquido no valor de R$ 600.000,00. Sabe-se que a Assembleia de Acionistas da Companhia B decidiu por distribuir, após a constituição da reserva legal, 35% dos lucros auferidos no período.

Considerando essa situação e as normas acerca do reconhecimento,da mensuração e do registro das operações contábeis dessa natureza, assinale a opção correta.

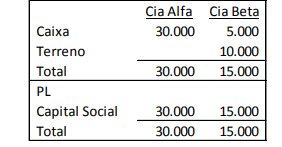

A Cia Alfa e a Cia Beta apresentavam os seguintes balanços patrimoniais em 31/12/X0:

Em 01/01/X1, a Cia Alfa adquiriu 90% de participação da Cia Beta por R$ 19.800. Na data, o valor de mercado do terreno

é de R$ 12.000 e na negociação foi atribuído um valor de R$ 5.000 para a marca da empresa. Assinale o valor da conta

“Participações de não Controladores” no balanço patrimonial consolidado em 01/01/X1 com base na NBC TSP 17 –

Demonstrações Contábeis Consolidadas, considerando apenas os dados apresentados.

Atente-se às informações seguintes:

A Companhia A controla 100% das Companhias B e D. A Companhia A tem participação acionária na Companhia C, mas sem exercer qualquer tipo de controle (individual ou em conjunto) ou influência significativa. A Companhia A mantém essa participação com o objetivo de receber dividendos e a venda futura das ações com valorização. A Companhia A está obrigada a apresentar demonstrações consolidadas em conformidade com a NBC TG 36 (R3).Com base nas informações apresentadas e no que dispõe a Norma Brasileira de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas, é correto afirmar que as demonstrações consolidadas apresentadas pela Companhia A:

Analise as afirmativas a seguir.

No exercício social de 20X3, a Companhia Beta S.A. apresentou lucro líquido de R$ 280.000,00. Parte desse lucro líquido, ou seja, 37,5%, foi obtido por meio de uma operação de venda de mercadorias para a Companhia Alfa S.A. No encerramento do exercício social de 20X3, todas as mercadorias adquiridas nessa operação de venda ainda constavam no estoque da Companhia Alfa S.A. A Companhia Alfa S.A. detém 25% de participação no capital social da Companhia Beta S.A., sendo este o único investimento da Companhia Alfa S.A. em outras sociedades. Com essa participação, a Companhia Alfa S.A. exerce influência significativa sobre a Companhia Beta S.A., mesmo sem controlá-la. A Companhia Alfa S.A. não é controlada (individualmente ou em conjunto) e não sofre influência significativa de outras companhias.Considerando as informações apresentadas e o que dispõe a Norma Brasileira de Contabilidade ITG 09 (R1) –Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, no encerramento de 20X3, pode-se afirmar que:

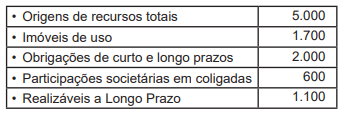

A Sociedade Empresarial LO, quando do levantamento do Balanço Patrimonial do exercício social findo em 31/dezembro/2018, fez as seguintes anotações, em milhares de reais:

Nesse contexto, considerando-se somente as informações parciais recebidas, o Ativo Circulante da Sociedade

Empresarial LO, no Balanço Patrimonial/2018, decorrentes dessas informações, em milhares de reais, é

Acerca da contabilização de investimentos em coligadas e controladas, julgue o item seguinte.

Ao adquirir um investimento avaliado pelo método da

equivalência patrimonial, a entidade adquirente deve incluir

o goodwill no valor contábil do investimento e amortizar

o referido goodwill em prazo não superior a dez anos.