Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.025 questões

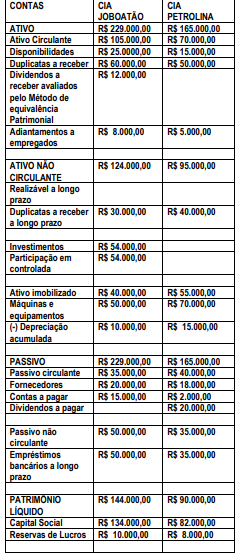

Considerando que a Cia JABOATÃO não possui outros investimentos e que não houve lucro não realizado nas transações entre as duas companhias e diante do balanço apresentado para fins de consolidação, pode-se afirmar:

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item.

As contas de natureza semelhante podem ser agrupadas nas demonstrações contábeis, embora seja vedada a utilização de denominações genéricas.

No que se refere aos diferentes enfoques da administração, julgue o item.

Quando duas empresas se unem com a finalidade de

reestruturar a empresa adquirida, melhorando seu fluxo

de caixa, ocorre uma aquisição amigável.

No que se refere aos diferentes enfoques da administração, julgue o item.

Se determinado empréstimo foi contratado com a

previsão de cobrança de taxas de juros diferentes a cada

período de capitalização, o contrato contém taxas de

juros flutuantes.

A Lei 11.941/2009 foi responsável por diversas alterações na Lei 6404/76. Uma das alterações é com relação à definição de Coligação. De acordo com o § 1o do art. 243 da Lei no 6.404/76, são Coligadas as sociedades nas quais a investidora tenha influência significativa. O mesmo artigo define quando ocorre a influência significativa e quando há influência significativa por Presunção.

Com base no § 5o, é PRESUMIDA a influência significativa quando a investidora:

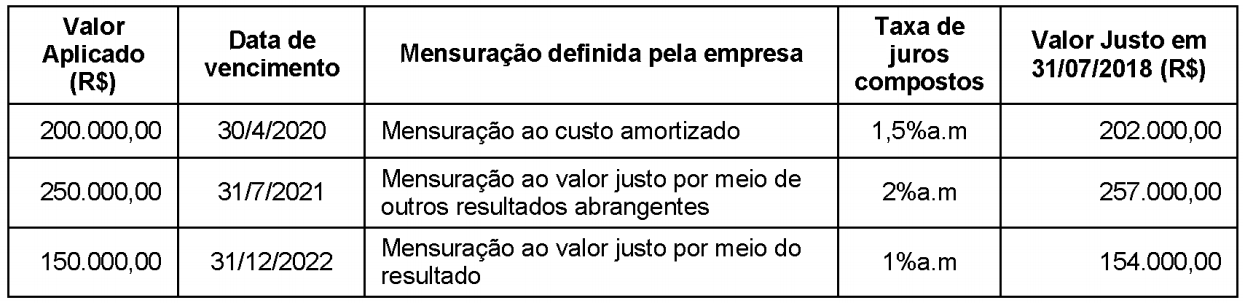

A tabela a seguir apresenta as aplicações financeiras realizadas pela Cia. Investidora no dia 1/7/2018, onde são encontradas as características de cada aplicação e a forma de mensuração definida pela empresa para cada uma delas:

O valor total dessas aplicações apresentado no Balanço Patrimonial da Cia. Investidora, em 31/7/2018, foi, em reais,

Com relação à consolidação de demonstrações contábeis, julgue o item a seguir.

I Trata-se de procedimento obrigatório para todas as sociedades por ações, abertas ou fechadas, e, ainda, para entidades limitadas, quando existirem investimentos em controladas, sem qualquer exceção.

II É admissível uma defasagem de até sessenta dias entre as datas das demonstrações contábeis das empresas consolidadas e da empresa consolidadora, desde que satisfeitas as demais condições exigíveis.

III Devem ser excluídos das demonstrações os custos de estoque e os lucros ou prejuízos relativos a resultados ainda não realizados de negócios entre sociedades.

IV Os resultados relativos ao goodwill decorrente de operações intragrupo devem ser evidenciados na consolidação.

Estão certos apenas os itens

Considerando as informações apresentadas, assinale a alternativa correta em relação às Demonstrações Contábeis individuais apresentadas pela Companhia A em 31.12.2017.