Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.025 questões

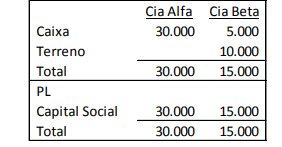

A Cia Alfa e a Cia Beta apresentavam os seguintes balanços patrimoniais em 31/12/X0:

Em 01/01/X1, a Cia Alfa adquiriu 90% de participação da Cia Beta por R$ 19.800. Na data, o valor de mercado do terreno

é de R$ 12.000 e na negociação foi atribuído um valor de R$ 5.000 para a marca da empresa. Assinale o valor da conta

“Participações de não Controladores” no balanço patrimonial consolidado em 01/01/X1 com base na NBC TSP 17 –

Demonstrações Contábeis Consolidadas, considerando apenas os dados apresentados.

Atente-se às informações seguintes:

A Companhia A controla 100% das Companhias B e D. A Companhia A tem participação acionária na Companhia C, mas sem exercer qualquer tipo de controle (individual ou em conjunto) ou influência significativa. A Companhia A mantém essa participação com o objetivo de receber dividendos e a venda futura das ações com valorização. A Companhia A está obrigada a apresentar demonstrações consolidadas em conformidade com a NBC TG 36 (R3).Com base nas informações apresentadas e no que dispõe a Norma Brasileira de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas, é correto afirmar que as demonstrações consolidadas apresentadas pela Companhia A:

Analise as afirmativas a seguir.

No exercício social de 20X3, a Companhia Beta S.A. apresentou lucro líquido de R$ 280.000,00. Parte desse lucro líquido, ou seja, 37,5%, foi obtido por meio de uma operação de venda de mercadorias para a Companhia Alfa S.A. No encerramento do exercício social de 20X3, todas as mercadorias adquiridas nessa operação de venda ainda constavam no estoque da Companhia Alfa S.A. A Companhia Alfa S.A. detém 25% de participação no capital social da Companhia Beta S.A., sendo este o único investimento da Companhia Alfa S.A. em outras sociedades. Com essa participação, a Companhia Alfa S.A. exerce influência significativa sobre a Companhia Beta S.A., mesmo sem controlá-la. A Companhia Alfa S.A. não é controlada (individualmente ou em conjunto) e não sofre influência significativa de outras companhias.Considerando as informações apresentadas e o que dispõe a Norma Brasileira de Contabilidade ITG 09 (R1) –Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, no encerramento de 20X3, pode-se afirmar que:

I. Um dos saldos está errado, com certeza, pois o saldo da conta bancária constante no extrato emitido pelo banco deve ser sempre igual ao do livro razão da mesma data. II. É possível que os motivos da diferença sejam unicamente a não compensação do mencionado cheque e o não registro da despesa bancária referida no enunciado. III. A contabilização da despesa bancária de R$ 100,00 provocará uma redução no saldo da conta BANCOS (da contabilidade), bem como repercutirá na redução do Patrimônio Líquido da empresa.

Quais estão corretas?

( ) A metodologia ROI vem da área administrativa e é a relação entre o lucro gerado e o montante investido. ( ) Entre os benefícios desta metodologia estão mostrar a contribuição de um programa de treinamento; ganhar o respeito da Liderança e/ou a confiança dos clientes e fornecedores de treinamento e melhorar os treinamentos e os processos de performance. ( ) Esta metodologia é benéfica para desenvolver abordagem baseadas em resultados; alterar ou eliminar programas com resultados não-efetivos; melhorar as avaliações nos demais níveis.

Assinale a alternativa que apresenta a sequência correta de cima para baixo

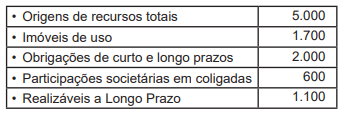

A Sociedade Empresarial LO, quando do levantamento do Balanço Patrimonial do exercício social findo em 31/dezembro/2018, fez as seguintes anotações, em milhares de reais:

Nesse contexto, considerando-se somente as informações parciais recebidas, o Ativo Circulante da Sociedade

Empresarial LO, no Balanço Patrimonial/2018, decorrentes dessas informações, em milhares de reais, é

Acerca da contabilização de investimentos em coligadas e controladas, julgue o item seguinte.

Ao adquirir um investimento avaliado pelo método da

equivalência patrimonial, a entidade adquirente deve incluir

o goodwill no valor contábil do investimento e amortizar

o referido goodwill em prazo não superior a dez anos.

Acerca da contabilização de investimentos em coligadas e controladas, julgue o item seguinte.

Na aquisição de um investimento avaliado pelo método

da equivalência patrimonial, o goodwill representa o ágio

fundamentado na expectativa de rentabilidade futura do

investimento adquirido.

Julgue o próximo item, relativos a instrumentos financeiros.

A opção por designar, no reconhecimento inicial, um ativo

financeiro como mensurado ao valor justo por meio do

resultado é uma decisão passível de revogação pela entidade

optante quando o descasamento contábil que motivou tal

designação deixar de existir.

Julgue o próximo item, relativos a instrumentos financeiros.

Uma das condições necessárias para que um ativo financeiro

seja mensurado ao custo amortizado é que esse ativo financeiro

esteja inserido em um modelo de negócios que tenha por

objetivo a manutenção de ativos financeiros em carteira,

para receber os fluxos de caixa contratuais deles decorrentes.

A respeito da contabilidade de hedge, julgue o item subsequente.

No caso do hedge de investimento líquido em operação

no exterior, a parcela do ganho ou da perda no instrumento

de hedge que for considerada inefetiva deve ser reconhecida

em outros resultados abrangentes.

A respeito da contabilidade de hedge, julgue o item subsequente.

Para fins de contabilização de hedge, é cabível designar

como itens protegidos compromissos firmes e transações

previstas altamente prováveis, desde que realizados com

parte externa à entidade.