Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 1.962 questões

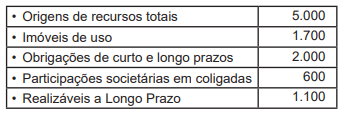

A Sociedade Empresarial LO, quando do levantamento do Balanço Patrimonial do exercício social findo em 31/dezembro/2018, fez as seguintes anotações, em milhares de reais:

Nesse contexto, considerando-se somente as informações parciais recebidas, o Ativo Circulante da Sociedade

Empresarial LO, no Balanço Patrimonial/2018, decorrentes dessas informações, em milhares de reais, é

Acerca da contabilização de investimentos em coligadas e controladas, julgue o item seguinte.

Ao adquirir um investimento avaliado pelo método da

equivalência patrimonial, a entidade adquirente deve incluir

o goodwill no valor contábil do investimento e amortizar

o referido goodwill em prazo não superior a dez anos.

Acerca da contabilização de investimentos em coligadas e controladas, julgue o item seguinte.

Na aquisição de um investimento avaliado pelo método

da equivalência patrimonial, o goodwill representa o ágio

fundamentado na expectativa de rentabilidade futura do

investimento adquirido.

Julgue o próximo item, relativos a instrumentos financeiros.

A opção por designar, no reconhecimento inicial, um ativo

financeiro como mensurado ao valor justo por meio do

resultado é uma decisão passível de revogação pela entidade

optante quando o descasamento contábil que motivou tal

designação deixar de existir.

Julgue o próximo item, relativos a instrumentos financeiros.

Uma das condições necessárias para que um ativo financeiro

seja mensurado ao custo amortizado é que esse ativo financeiro

esteja inserido em um modelo de negócios que tenha por

objetivo a manutenção de ativos financeiros em carteira,

para receber os fluxos de caixa contratuais deles decorrentes.

A respeito da contabilidade de hedge, julgue o item subsequente.

No caso do hedge de investimento líquido em operação

no exterior, a parcela do ganho ou da perda no instrumento

de hedge que for considerada inefetiva deve ser reconhecida

em outros resultados abrangentes.

A respeito da contabilidade de hedge, julgue o item subsequente.

Para fins de contabilização de hedge, é cabível designar

como itens protegidos compromissos firmes e transações

previstas altamente prováveis, desde que realizados com

parte externa à entidade.

• acréscimo de R$ 15 mil no ativo circulante (exceto caixa e equivalentes); • decréscimo de R$ 5 mil nos ativos realizáveis em longo prazo; • aumento bruto de R$ 4 mil nos imobilizados; •acréscimo de R$ 2 mil em depreciações; • acréscimo de R$ 10 mil em passivos circulantes não financeiros; • acréscimo de R$ 4 mil em passivos financeiros.

Sabe-se, também, que (a) não houve outras alterações além do resultado do exercício; (b) o lucro líquido do exercício foi de R$ 2 mil; (c) a empresa obteve R$ 200 em resultados de equivalência patrimonial, dos quais R$ 20 referem-se a ganhos em outros resultados abrangentes.

Com base nas informações apresentadas, infere-se que as atividades operacionais

Acerca das normas legais e dos tópicos avançados da contabilidade, julgue o item.

Determinada companhia somente poderá negociar os

valores mobiliários de sua emissão no mercado se fizer

o registro na Comissão de Valores Mobiliários.

Quanto às técnicas e ferramentas utilizadas na contabilidade, julgue o item.

A conciliação contábil abrange qualquer conta cujo saldo

possa não corresponder à realidade dos fatos que a

conta pretende controlar.

Durante o primeiro semestre de 2019, as Sociedades Empresárias Alfa e Beta apresentaram os seguintes valores de receitas de vendas ao mês:

Considerando apenas as informações apresentadas, quais são os respectivos valores que mais se aproximam do desvio-padrão amostral das receitas de vendas da Sociedade Alfa e da Sociedade Beta no primeiro semestre de 2019?

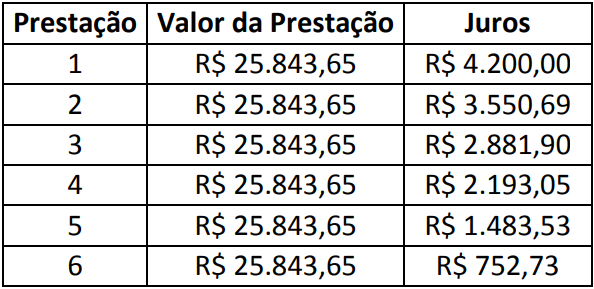

Em 02/10/20X1, a Sociedade Empresária “A” adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A” manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele

seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas

informações apresentadas e, que a Sociedade Empresária “A”, no reconhecimento inicial, aplicou a Resolução CFC

nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo

imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em

02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A”. Admita

que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A” finda-se

em 31 de dezembro de cada ano. A Sociedade Empresária “A” considera que os lançamentos contábeis aludidos

anteriormente apresentam efeito relevante aos usuários das informações contábeis.

A Companhia Siderúrgica “A”, ao encerrar o exercício social de 20X1, apresentou o valor de R$ 2.750.000,00 referente ao lucro atribuível aos titulares de suas ações ordinárias. Com o objetivo de mensurar o resultado básico por ação no exercício social de 20X1, a Companhia Siderúrgica “A” levantou os seguintes dados sobre suas ações ordinárias:

Com base somente nas informações apresentadas e considerando a NBC TG 41 (R2) – Resultado por ação, assinale a

alternativa que evidencia o valor mais próximo do resultado básico por ação atribuível aos titulares de ações

ordinárias da Sociedade Empresária “A” no encerramento do exercício social de 20X1. Considere o exercício social de

20X1 com 365 dias e que ações em tesouraria são instrumentos patrimoniais readquiridos e mantidos pela própria

entidade.