Questões de Contabilidade Geral - Legislação de Contabilidade para Concurso

Foram encontradas 373 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435390

Contabilidade Geral

Acerca da mensuração pelo valor justo, julgue o item subsecutivo.

Se um passivo for avaliado pelo valor justo, então o valor desse passivo será igual ao valor que seria pago pela sua transferência em uma transação não forçada entre participantes do mercado, na data da liquidação.

Se um passivo for avaliado pelo valor justo, então o valor desse passivo será igual ao valor que seria pago pela sua transferência em uma transação não forçada entre participantes do mercado, na data da liquidação.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435389

Contabilidade Geral

Acerca da mensuração pelo valor justo, julgue o item subsecutivo.

Para mensurar o valor justo de determinado item do imobilizado, é necessário considerar o melhor uso possível desse ativo, para a entidade ou para eventual comprador, pressupondo que esse uso seja legalmente permitido, financeiramente estável e fisicamente possível.

Para mensurar o valor justo de determinado item do imobilizado, é necessário considerar o melhor uso possível desse ativo, para a entidade ou para eventual comprador, pressupondo que esse uso seja legalmente permitido, financeiramente estável e fisicamente possível.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435380

Contabilidade Geral

No que diz respeito a normas contábeis e a registros/evidenciação das informações contábeis das EPST, julgue o item que se segue.

São passíveis de ajuste ao valor presente não somente os ativos realizáveis que tenham sido negociados ou determinados sem a previsão de encargos ou rendimentos financeiros, mas também aqueles que tenham sido negociados ou determinados com previsão de encargos ou rendimentos financeiros, porém com taxas não condizentes com as prevalecentes no mercado para as condições econômicas do momento e para os riscos das entidades envolvidas.

São passíveis de ajuste ao valor presente não somente os ativos realizáveis que tenham sido negociados ou determinados sem a previsão de encargos ou rendimentos financeiros, mas também aqueles que tenham sido negociados ou determinados com previsão de encargos ou rendimentos financeiros, porém com taxas não condizentes com as prevalecentes no mercado para as condições econômicas do momento e para os riscos das entidades envolvidas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435371

Contabilidade Geral

Nas empresas prestadoras de serviços de telecomunicações (EPST), o processo de alocação de custos e despesas operacionais, receitas e capital empregado é realizado segundo a identificação de direcionadores. Acerca dos princípios gerais que devem ser aplicados para a elaboração do documento de separação e alocação de contas (DSAC), julgue o item seguinte.

O DSAC deve estabelecer as inter-relações adequadas tanto aos registros de contabilidade quanto aos sistemas informativos nos quais se fundamentam os direcionadores; assim, os valores dos registros contábeis serão utilizados como parâmetros de maneira íntegra e tempestiva, de acordo com o que preconiza o princípio da oportunidade, emanado pelo Conselho Federal de Contabilidade.

O DSAC deve estabelecer as inter-relações adequadas tanto aos registros de contabilidade quanto aos sistemas informativos nos quais se fundamentam os direcionadores; assim, os valores dos registros contábeis serão utilizados como parâmetros de maneira íntegra e tempestiva, de acordo com o que preconiza o princípio da oportunidade, emanado pelo Conselho Federal de Contabilidade.

Q395866

Contabilidade Geral

No balanço patrimonial, nos termos da Lei n.º 6.404/76, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. Nesse sentido, é correto afirmar que o patrimônio líquido figura entre as contas do

Q393207

Contabilidade Geral

De acordo com os princípios contábeis determinados pelas Resoluções CFC, o Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser, inicialmente, registrados pelos valores originais das transações, expressos em moeda nacional, e as bases de mensuração devem ser utilizadas em graus distintos e combinadas, ao longo do tempo, de diferentes formas. Nesse contexto, quando: ( i ) os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis, e ( ii ) os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis, a base de mensuração, nesses casos, é o

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392780

Contabilidade Geral

Com relação aos princípios e aos regimes contábeis e às características qualitativas da informação contábil, julgue os itens a seguir.

A relação entre confiabilidade e oportunidade da informação contábil é a base principal para a aplicação do princípio do registro pelo valor original.

A relação entre confiabilidade e oportunidade da informação contábil é a base principal para a aplicação do princípio do registro pelo valor original.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387888

Contabilidade Geral

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

O valor de um ativo não financeiro pode variar conforme a utilização que a empresa faz dele, o que impossibilita a mensuração com base no valor justo, uma vez que um dos preceitos desse tipo de mensuração é que o mercado do item sujeito à avaliação seja estruturado.

O valor de um ativo não financeiro pode variar conforme a utilização que a empresa faz dele, o que impossibilita a mensuração com base no valor justo, uma vez que um dos preceitos desse tipo de mensuração é que o mercado do item sujeito à avaliação seja estruturado.

Q368343

Contabilidade Geral

Texto associado

Com relação a receitas e despesas e a seus reconhecimentos, julgue o item a seguir.

O registro contábil de um débito na conta caixa e de um crédito na conta receita de aluguéis a vencer diferida corresponde à receita cujo fato gerador ainda não ocorreu. Dessa forma, o reconhecimento da referida receita no resultado em momento futuro estará em conformidade com o regime de competência.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354023

Contabilidade Geral

De acordo com o pronunciamento conceitual básico (R1), elaborado pelo Comitê de Pronunciamentos Contábeis, julgue o item a seguir.

A característica qualitativa da comparabilidade é obtida quando são usados os mesmos métodos para os mesmos itens, pressupondo-se que as características qualitativas de melhoria tenham sido satisfeitas.

A característica qualitativa da comparabilidade é obtida quando são usados os mesmos métodos para os mesmos itens, pressupondo-se que as características qualitativas de melhoria tenham sido satisfeitas.

Q349504

Contabilidade Geral

Texto associado

Com relação à estrutura conceitual do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

A contabilização de uma operação de venda com compromisso de recompra como se fosse um empréstimo obtido pelo vendedor em que o bem objeto da transação é uma espécie de garantia da operação configura uma aplicação do princípio da essência econômica sobre a forma jurídica.

Q348823

Contabilidade Geral

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

O custo corrente de um ativo representa o valor, em caixa ou equivalentes de caixa, que deveria ser pago para que esse ativo ou um ativo equivalente fosse adquirido na data ou no período das demonstrações contábeis. O gasto necessário para a reposição dos estoques de uma empresa na data do balanço é um exemplo de custo corrente

O custo corrente de um ativo representa o valor, em caixa ou equivalentes de caixa, que deveria ser pago para que esse ativo ou um ativo equivalente fosse adquirido na data ou no período das demonstrações contábeis. O gasto necessário para a reposição dos estoques de uma empresa na data do balanço é um exemplo de custo corrente

Q348821

Contabilidade Geral

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

A confrontação das receitas com as despesas correlatas é um pressuposto do princípio da competência, segundo o qual o reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento. De acordo com esse princípio, o pagamento antecipado de uma despesa não afeta o resultado da empresa no momento de sua ocorrência.

A confrontação das receitas com as despesas correlatas é um pressuposto do princípio da competência, segundo o qual o reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento. De acordo com esse princípio, o pagamento antecipado de uma despesa não afeta o resultado da empresa no momento de sua ocorrência.

Q336042

Contabilidade Geral

Com base nas recentes alterações introduzidas na Lei das Sociedades por Ações, e tomando por base as contas componentes do patrimônio líquido, assinale a opção incorreta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333661

Contabilidade Geral

Com base na Lei das Sociedades Anônimas e em suas alterações e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, a respeito das demonstrações contábeis.

Segundo os princípios fundamentais de contabilidade, todas as demonstrações contábeis de uma entidade devem ser feitas por meio do regime de competência.

Segundo os princípios fundamentais de contabilidade, todas as demonstrações contábeis de uma entidade devem ser feitas por meio do regime de competência.

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319293

Contabilidade Geral

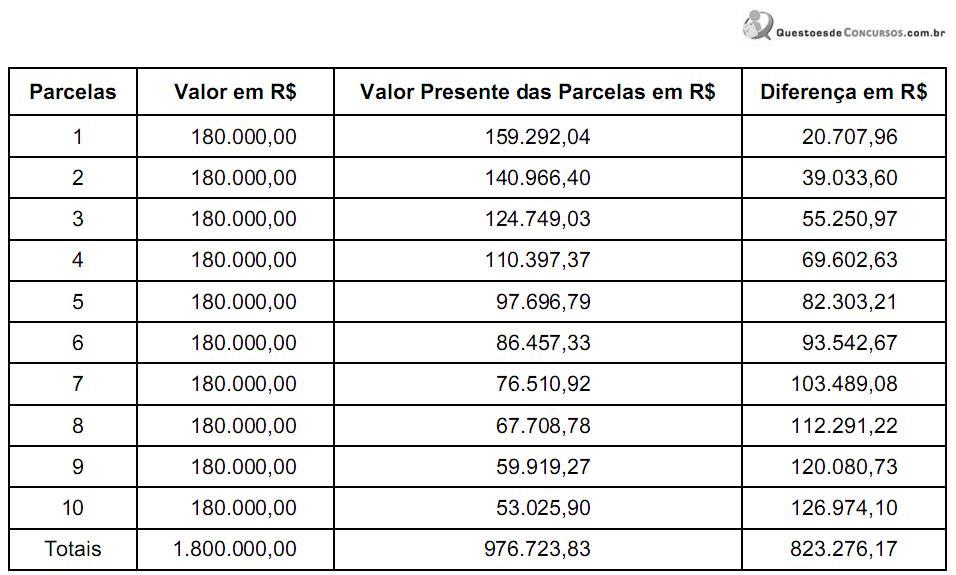

Em 01/02/2013, a empresa Ativa S.A. adquiriu uma máquina, no valor de R$ 2.000.000,00, diretamente do fornecedor. Pagou 10% do valor à vista e o restante será pago em 10 parcelas anuais de R$ 180.000,00, sendo a primeira a ser paga em 01/02/2014. A taxa de juros cobrada pelo credor foi de 13% ao ano. A seguir, a demonstração do valor presente das parcelas:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304232

Contabilidade Geral

Texto associado

Julgue os itens a seguir, com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), aos fatos contábeis e respectivas variações patrimoniais.

A venda à vista de um terreno, com ganho de 80% sobre o valor de aquisição, impactará, quantitativamente, mas não qualitativamente, o patrimônio da entidade.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264302

Contabilidade Geral

O conjunto completo das demonstrações contábeis exigidas pelas Normas Brasileiras de Contabilidade inclui

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264282

Contabilidade Geral

Na identificação e determinação de erro contábil de períodos anteriores, devem ser consideradas as omissões e incorreções nas demonstrações contábeis da entidade de um ou mais períodos anteriores que

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259441

Contabilidade Geral

Texto associado

O Conselho Federal de Contabilidade e o Comitê de Pronunciamentos Contábeis são responsáveis pela elaboração das normas contábeis comumente aceitas.

Sobre essas normas, julgue os itens que se seguem.

Sobre essas normas, julgue os itens que se seguem.

O princípio do registro pelo valor original deve ser determinante, quando houver dúvida entre a sua aplicação e a aplicação do princípio da prudência.