Questões de Contabilidade Geral - Legislação de Contabilidade para Concurso

Foram encontradas 3.476 questões

A respeito dos critérios de avaliação de ativos e passivos estabelecidos pela Lei n.º 6.404/1976 (e atualizações), julgue o item.

Em todos os casos, os investimentos em participação no capital social de outras sociedades serão avaliados pelo método da equivalência patrimonial.

A respeito dos critérios de avaliação de ativos e passivos estabelecidos pela Lei n.º 6.404/1976 (e atualizações), julgue o item.

As obrigações, os encargos e os riscos classificados no passivo circulante e não circulante serão ajustados ao seu valor presente na data do balanço.

Com relação ao que preconiza essa Norma, é correto afirmar que

Complete as lacunas do texto.

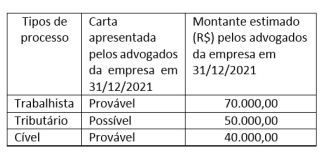

De acordo com o CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o efeito líquido causado na Demonstração do Resultado de 2021 da empresa Felicidade S/A foi de __________ de R$__________.

A sequência que preenche corretamente as lacunas do texto é

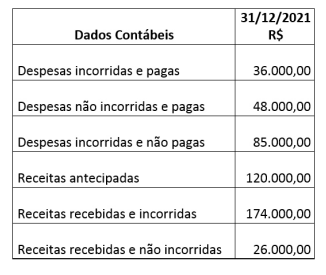

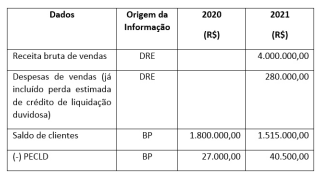

De acordo com a NBC TG ESTRUTURA CONCEITUAL, que dispõe sobre a estrutura conceitual para relatório financeiro, o valor do resultado do exercício de acordo com o regime de competência, em 31/12/2021, está corretamente indicado em

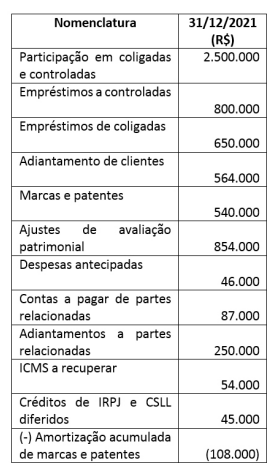

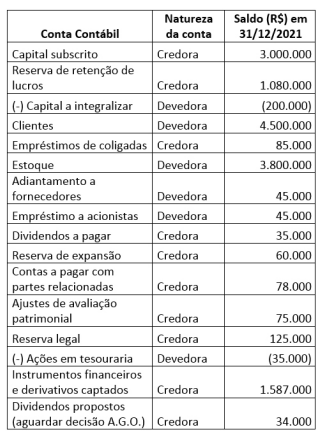

É correto afirmar que o montante do ativo não circulante, em reais, referente ao exercício encerrado em 31/12/2021, é de

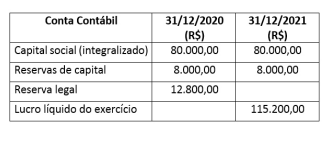

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, qual o montante do patrimônio líquido, em reais, referente ao exercício encerrado em 31/12/2021?

De acordo com a NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa e por meio do método direto – qual o montante, em reais, da atividade operacional no ano de 2021?

Nos termos da Lei nº 13.303/16, responda à questão.

Nos termos do art. 184, da Lei nº 6.404/1976, os elementos do passivo serão avaliados de acordo com os seguintes critérios:

I. As obrigações, os encargos e os riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço;

II. As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço;

III. As obrigações sujeitas à correção monetária, classificadas no passivo circulante, serão atualizadas até a data da obrigação;

IV. As obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

Estão CORRETAS apenas assertivas:

O valor do lançamento por Perda de Redução ao Valor Recuperável foi de ______.

I. Presumindo-se que possa ser feita uma estimativa confiável, as provisões são reconhecidas como passivo porque são obrigações presentes, e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação. II. Passivos Contingentes não são reconhecidos como passivo porque são obrigações possíveis, visto que ainda há de ser confirmado se a entidade tem, ou não, uma obrigação presente que possa conduzir a uma saída de recursos que incorporam benefícios econômicos ou obrigações presentes que não satisfazem aos critérios de reconhecimento da NBC TG 25 (R1). III. Os Ativos Contingentes são reconhecidos nas demonstrações contábeis, pois tratam-se de resultados que serão realizados.

Assinale a alternativa correta.