Questões de Contabilidade Geral - Legislação de Contabilidade para Concurso

Foram encontradas 3.467 questões

A esse respeito, numere a COLUNA II de acordo com a COLUNA I, fazendo a relação dos pagamentos e/ou recebimentos com essas três atividades, conforme prescrito pela NBC TG 03 (R3).

COLUNA I 1. Atividades operacionais. 2. Atividades de investimento. 3. Atividades de financiamento.

COLUNA II ( ) Recebimentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura. ( ) Pagamentos em caixa pelo arrendatário para redução do passivo relativo a arrendamento mercantil financeiro. ( ) Recebimentos de caixa por contratos futuros que não são mantidos para negociação imediata ou venda futura.

Assinale a alternativa que apresenta a sequência CORRETA:

( ) A estimativa do valor em uso de um ativo envolve estimar futuras entradas e saídas de caixa derivadas do uso contínuo desse ativo e de sua baixa final, bem como aplicar a taxa de desconto apropriada a esses fluxos de caixa futuros.

( ) O valor em uso de um ativo deve refletir premissas consistentes sobre aumentos de preço devido ao aumento generalizado de preços e a taxa de desconto deve ser estimada em termos reais, independente do índice de inflação previsto.

( ) Fluxos de caixa futuros estimados refletem premissas que são dependentes da maneira como a taxa de desconto é estimada e o efeito dessa relação implica algumas premissas de serem contadas duas vezes ou até mesmo ignoradas.

( ) As projeções de fluxo de caixa até o fim da vida útil de um ativo devem ser estimadas pela extrapolação das projeções de fluxo de caixa, baseadas em orçamentos e previsões financeiras, usando-se uma taxa de crescimento para anos subsequentes.

Assinale a alternativa que apresenta a sequência CORRETA:

De acordo com a NBC TG 07 (R2) – Subvenção e Assistência Governamentais, assinale a opção que indica o tratamento contábil da subvenção nas demonstrações contábeis da sociedade empresária.

Uma entidade emitiu debêntures no valor de R$ 100.000. No processo, a entidade incorreu nos seguintes gastos, exclusivamente vinculados ao lançamento destas debêntures:

De acordo com a NBC TG 08 – Custos de Transação e Prêmios na

Emissão de Títulos e Valores Mobiliários, assinale a opção que

indica a mensuração e apresentação das debêntures no balanço

patrimonial da entidade, na data do registro inicial da captação.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar.

Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

•Estoques, vendidos a prazo, com vencimento em 30 dias: 500 dólares

•Empréstimo, cuja intenção efetiva era a transformação em capital social em até 90 dias: 1000 dólares

•Integralização de capital social: 3500 dólares

De acordo com a característica do tratamento da variação

cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de

Câmbio e Conversão de Demonstrações Contábeis, assinale a

opção que indica a apresentação de cada elemento,

respectivamente, nas Demonstrações Contábeis Individuais da

Cia. ABC.

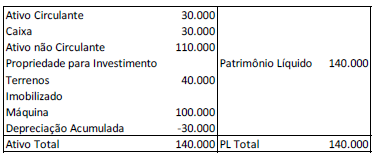

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Na data, a máquina era depreciada de acordo com o método da linha reta.

No ano de X1, a entidade passou a reconhecer os terrenos a valor justo, que era de R$60.000. Ainda, a entidade passou a depreciar a máquina de acordo com o método dos benefícios gerados.

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, assinale a opção que indica a

classificação das mudanças do reconhecimento do terreno e do

método de depreciação, respectivamente.

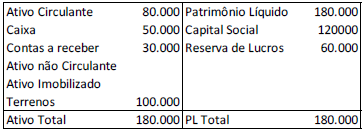

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

I. Valor contábil é o valor pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas.

II. Valor justo é o custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual.

III. Valor residual de um ativo é o maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso.

Assinale:

O momento de reconhecimento dos dividendos das controladas pela entidade é

Para a construção do primeiro prédio do conjunto, a entidade obteve um empréstimo bancário.

De acordo com a NBC TSP 14– Custos de Empréstimos, a entidade deve finalizar a capitalização dos custos de empréstimos no momento em que

Assinale a opção que indica a contabilização dos juros relacionados ao empréstimo nas demonstrações individuais, de acordo com a NBC TSP 14 – Custos de Empréstimos.

De acordo com a NBC TSP 11– Apresentação das Demonstrações Contábeis, a utilidade das demonstrações contábeis é prejudicada quando essas não são disponibilizadas aos usuários dentro de período razoável após a data-base das demonstrações contábeis.

Esta característica é denominada

No entanto, devido à subjetividade inerente, as avaliações de diferentes indivíduos sobre os custos e benefícios da apresentação de itens específicos de informações financeiras variam.

Nesse caso, procura-se

I. Estimativas de fluxos de caixa futuros;

II. Os pagamentos recebidos que extinguem a totalidade ou parte do ativo;

III. Possíveis variações no valor estimado ou época dos fluxos de caixa futuros do ativo ou passivo que estiver sendo mensurado, causadas pela incerteza inerente aos fluxos de caixa;

IV. O valor do dinheiro no tempo;

V. O preço para suportar a incerteza inerente aos fluxos de caixa.

A opção que contém apenas assertivas CORRETAS é

I. O consumo da totalidade ou parte do recurso econômico que constitui o ativo.

II. Pagamentos recebidos que extinguem a totalidade ou parte do ativo e passivo;

III. O efeito de eventos que fazem com que a totalidade ou parte do custo histórico do ativo não seja mais recuperável; e,

IV. Provisão de juros para refletir qualquer componente de financiamento do passivo.

A opção que contém apenas assertivas CORRETAS é: