Questões de Contabilidade Geral - Legislação de Contabilidade para Concurso

Foram encontradas 3.467 questões

I. A tempestividade é uma característica qualitativa de melhoria da informação financeira útil e significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões. De modo geral, quanto mais antiga a informação, menos útil ela é.

II. O controle de um recurso econômico é quesito essencial para o reconhecimento do ativo. Nesse aspecto, somente devem ser reconhecidos como ativos os direitos decorrentes da posse de toda a propriedade de um determinado recurso econômico.

III. Desreconhecimento é a retirada de parte ou da totalidade de ativo ou passivo reconhecido do balanço patrimonial da entidade. O desreconhecimento normalmente ocorre quando esse item não atende mais à definição de ativo ou passivo.

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações úteis, que possam subsidiar eventuais decisões sobre aquisição ou venda de instrumentos de patrimônio ou dívida da entidade que reporta ou ainda sobre a concessão ou liquidação de empréstimos e outras formas de crédito.

( ) Para ser perfeitamente fidedigna, a representação tem três características: ela é completa, neutra e isenta de erros. Assim, divulgações que contenham elevado nível de incerteza em sua mensuração são completamente incapazes de fornecer informação financeira útil.

( ) Na definição da Norma, ativo é um recurso econômico presente ou futuro controlado pela entidade como resultado de eventos passados.

I Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado. II Uma provisão deve ser reconhecida quando seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação. III Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

Assinale a alternativa correta.

I. Orçamentos, notas fiscais, folhas de pagamento, recibos, duplicatas, faturas, cheques, notas promissórias e contracheques são documentos contábeis e fiscais. II. Orçamentos, notas fiscais, folhas de pagamento, recibos, duplicatas, faturas, cheques, notas promissórias e contracheques são documentos apenas contábeis. III. Orçamentos, notas fiscais, folhas de pagamento, recibos, duplicatas, faturas, cheques, notas promissórias e contracheques são documentos apenas fiscais. IV. A Escrituração é a técnica contábil que registra todos os eventos que afetam o Patrimônio, cronologicamente, no idioma e na moeda do País em que a entidade está instalada.

Marque a opção que apresenta as afirmativas CORRETAS.

I. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. II. Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão de obra direta. Também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados. III. São considerados outros custos de estoque, os gastos com armazenamento de produtos prontos, despesas administrativas e despesas de comercialização.

Quais estão corretas?

I. Quando substancialmente todos os riscos e benefícios significativos da propriedade de ativos financeiros e, para arrendadores, os ativos sujeitos a arrendamento são transferidos para outras entidades.

II. Se, em essência, determinadas vendas de bens decorrem de acordos de financiamento e, portanto, não dão origem a receitas de venda.

III. Se os termos contratuais de ativo financeiro derem origem, em datas especificadas, a fluxos de caixa que constituam exclusivamente pagamentos de principal e juros sobre o valor do principal em aberto.

Está correto o que se afirma em

I. O custo dos estoques pode não ser recuperável se esses estoques estiverem danificados, se se tornarem total ou parcialmente obsoletos, ou se os seus preços de venda tiverem diminuído.

II. As estimativas do valor realizável líquido independem da finalidade para a qual o estoque é mantido.

III. As estimativas do valor realizável líquido devem ser baseadas nas evidências mais confiáveis disponíveis no momento em que são feitas as estimativas do valor dos estoques que se espera realizar.

IV. Os materiais e os outros bens de consumo mantidos para uso na produção de estoques ou na prestação de serviços não serão reduzidos abaixo do custo se for previsível que os produtos acabados em que eles devem ser incorporados, ou os serviços em que serão utilizados sejam vendidos pelo custo ou acima do custo.

Está correto o que se afirma apenas em

( ) As propriedades para investimento são classificadas no subgrupo Imobilizado, dentro do Ativo Não Circulante.

( ) Se o pagamento de uma propriedade para investimento for a prazo, o seu custo é equivalente aos pagamentos totais acrescidos de juros.

( ) A propriedade para investimento gera fluxos de caixa altamente independentes dos outros ativos mantidos pela entidade.

( ) A entidade reconhece no valor contábil da propriedade para investimento os custos de serviços diários da propriedade.

A sequência está correta em

I. Devem prover toda e qualquer informação adicional que não tenha sido apresentada nas demonstrações contábeis.

II. Cada item das demonstrações contábeis deve ter referência cruzada com a respectiva informação apresentada nas notas explicativas.

III. As que proporcionam informação sobre a base para a elaboração das demonstrações contábeis e as políticas contábeis específicas devem ser apresentadas como seção separada das demonstrações contábeis.

Está correto o que se afirma em

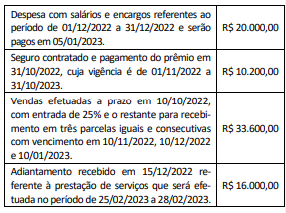

Considere os eventos apresentados a seguir:

De acordo com o disposto na Lei nº 6.404/1976, o resultado

do confronto das despesas com as receitas do exercício de

2022 corresponde a:

− Prazo total: 5 anos

− Taxa de juros compostos: 9,1% ao ano

− Pagamento do principal e juros: 01/01/2026

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 400.000,00, pagos na data da obtenção do empréstimo, e a taxa de custo efetivo da emissão foi 10,00% ao ano.

O valor dos encargos financeiros decorrentes deste empréstimo reconhecidos no resultado do ano de 2021 e o saldo contábil do empréstimo apresentado no balanço patrimonial em 31/12/2021, foram, respectivamente, em reais,

Considerando o CPC 00(R2) a respeito das Características Qualitativas da Informação Contábil, informações financeiras que apresentam a característica de ______________ são capazes de fazer diferença nas decisões tomadas pelos usuários. Informações podem ser capazes de fazer diferença em uma decisão, ainda que alguns usuários optem por não tirar vantagem delas ou já tenham conhecimento delas a partir de outras fontes.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

De acordo com a NBC TG 26 (R5)– Apresentação das Demonstrações Contábeis, as entidades devem divulgar nas notas explicativas informação acerca dos principais pressupostos relativos ao futuro, e outras fontes principais da incerteza das estimativas à data do balanço, que tenham risco significativo de provocar modificação material nos valores contábeis de ativos e passivos durante o próximo. Em relação a esses ativos e passivos, analise os aspectos a seguir:

I. sua natureza;

II. seu valor contábil à data do balanço;

III. seu valor de liquidação.

As notas explicativas devem incluir detalhes informativos acerca do que se afirma em: