Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.659 questões

− Prazo total: 5 anos

− Taxa de juros compostos: 9,1% ao ano

− Pagamento do principal e juros: 01/01/2026

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 400.000,00, pagos na data da obtenção do empréstimo, e a taxa de custo efetivo da emissão foi 10,00% ao ano.

O valor dos encargos financeiros decorrentes deste empréstimo reconhecidos no resultado do ano de 2021 e o saldo contábil do empréstimo apresentado no balanço patrimonial em 31/12/2021, foram, respectivamente, em reais,

De acordo com a NBC TG 26 (R5)– Apresentação das Demonstrações Contábeis, as entidades devem divulgar nas notas explicativas informação acerca dos principais pressupostos relativos ao futuro, e outras fontes principais da incerteza das estimativas à data do balanço, que tenham risco significativo de provocar modificação material nos valores contábeis de ativos e passivos durante o próximo. Em relação a esses ativos e passivos, analise os aspectos a seguir:

I. sua natureza;

II. seu valor contábil à data do balanço;

III. seu valor de liquidação.

As notas explicativas devem incluir detalhes informativos acerca do que se afirma em:

De acordo com a NBC TG 26 (R5)– Apresentação das Demonstrações Contábeis, quando os itens de receita e despesa são materiais, sua natureza e montantes devem ser divulgados separadamente.

Entre as circunstâncias que dão origem à divulgação separada de itens de receitas e despesas estão as seguintes, à exceção de uma. Assinale-a.

De acordo com a NBC TG 16 (R2)– Estoques, o custo dos estoques pode não ser recuperável se esses ativos estiverem danificados ou se total ou parcialmente obsoletos.

A quantia de qualquer redução dos estoques para o valor realizável líquido e todas as perdas de estoques devem ser reconhecidas como

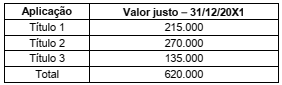

No dia 31/12/20X1 o valor justo dos títulos no mercado eram:

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

Todo aquele que, mediante anúncios, placas, cartões comerciais ou outros meios, se propuser ao exercício da profissão de contabilista, em qualquer de seus ramos, fica sujeito às penalidades aplicáveis ao exercício ilegal da profissão, se não estiver devidamente registrado, sendo cabível a aplicação de multa de uma a dez vezes o valor da anuidade do exercício em curso, caso se trate de pessoa física.

A penalidade de suspensão do exercício profissional será imposta aos profissionais pelos Conselhos Regionais de Contabilidade, não cabendo recurso ao CFC.

Conquanto não mais positivados nas NBC, os princípios de contabilidade devem ser observados na escrituração contábil, por previsão expressa da ITG 2000 (R1) — Escrituração Contábil.

É vedado ao contador transferir, ainda que parcialmente, a execução de serviços a seu cargo a outro profissional.

Suponha-se que um contador tenha recebido uma proposta de celebração de contrato de expressivo vulto para prestar serviço, mas esteja ciente de que não detém a capacitação técnica necessária para fazê-lo. Nessa situação hipotética, ele poderá aceitar o contrato, desde que deixe claro ao contratante que não tem conhecimento suficiente para o serviço contratado e que, em razão disso, cobrará honorários reduzidos.

As informações a seguir são referentes a dados contábeis de uma empresa comercial em 31/12/2021, após a apuração e a incorporação do resultado do exercício. Os valores apresentados estão em reais (R$).

A Lei n.º 11.638/2007 veda a possibilidade de reavaliação de bens imóveis das entidades abrangidas pelas normas da contabilidade aplicada ao setor público.

As informações a seguir são referentes a dados contábeis de uma empresa comercial em 31/12/2021, após a apuração e a incorporação do resultado do exercício. Os valores apresentados estão em reais (R$).

De acordo com a NBC TG 16 (R2) — Estoques, no momento do reconhecimento inicial, devem fazer parte do custo dos estoques, além do preço de aquisição, o imposto de importação, o frete pago pelo adquirente e os tributos recuperáveis. Em um segundo momento de mensuração, os estoques podem ser avaliados pelo valor de custo ou pelo valor realizável líquido, devendo-se considerar o maior valor entre esses dois.

No balanço patrimonial, o patrimônio líquido será dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

A escrituração da companhia será mantida em registros permanentes, com obediência aos princípios de contabilidade geralmente aceitos, devendo-se observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime contábil determinado pela alta administração.

Ainda persiste no ordenamento brasileiro a obrigação de elaboração da demonstração das origens e aplicações de recursos (DOAR) pelas sociedades anônimas de capital aberto, ao término de cada exercício social.