Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.826 questões

Q2089047

Contabilidade Geral

A NBC TSP 34 ─ Custos no Setor Público ─ estabelece as diretrizes e padrões a serem observados na implementação do sistema de custos aplicável às entidades do setor público.

Associe os termos apresentados na coluna à esquerda com a definição, de acordo com a NBC TSP 34, na coluna à direita.

(1) Sistema de acumulação (2) Sistema de acumulação contínua (3) Sistema de acumulação por ordem de serviço ou produção (4) Sistema de custos (5) Sistema de informação de custos

( ) Compreende demandas de caráter continuado e que são acumuladas ao longo do tempo, período a período. ( ) Corresponde à forma como os custos são acumulados e atribuídos aos bens e serviços e outros objetos de custos e está relacionado ao fluxo físico e real da produção. ( ) Compreende especificações predeterminadas do serviço ou produto demandado, com tempo de duração limitado. ( ) É o conjunto de elementos estruturados que registra, processa e evidencia os custos de bens e serviços e demais objetos de custos.

A sequência correta é

Associe os termos apresentados na coluna à esquerda com a definição, de acordo com a NBC TSP 34, na coluna à direita.

(1) Sistema de acumulação (2) Sistema de acumulação contínua (3) Sistema de acumulação por ordem de serviço ou produção (4) Sistema de custos (5) Sistema de informação de custos

( ) Compreende demandas de caráter continuado e que são acumuladas ao longo do tempo, período a período. ( ) Corresponde à forma como os custos são acumulados e atribuídos aos bens e serviços e outros objetos de custos e está relacionado ao fluxo físico e real da produção. ( ) Compreende especificações predeterminadas do serviço ou produto demandado, com tempo de duração limitado. ( ) É o conjunto de elementos estruturados que registra, processa e evidencia os custos de bens e serviços e demais objetos de custos.

A sequência correta é

Q2089024

Contabilidade Geral

De acordo com a NBC 12 /2021, que altera a NBC TG

25 (R2) (Provisões, Passivos Contingentes e Ativos

Contingentes), assinale a alternativa que apresenta

exemplos de contas de provisões que figuram no

Passivo.

Q2089023

Contabilidade Geral

Segundo a NBC TG 39, instrumento financeiro é

qualquer contrato que dê origem a um ativo

financeiro para a entidade e a um passivo financeiro

ou instrumento patrimonial para outra entidade.

Assinale a alternativa a seguir que representa exemplos de ativos financeiros.

Assinale a alternativa a seguir que representa exemplos de ativos financeiros.

Q2089021

Contabilidade Geral

De acordo com a NBC TG 16 (R1), que estabelece o

tratamento contábil para avaliação dos estoques,

assinale V (verdadeiro) ou F (falso) em cada afirmativa a seguir.

( ) Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor. ( ) As mercadorias, as matérias-primas e os bens em almoxarifado serão avaliados pelo custo de mercado. ( ) Os produtos em fabricação e acabados serão avaliados pelo custo de produção. ( ) Valor realizável líquido é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda.

A sequência correta é

( ) Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor. ( ) As mercadorias, as matérias-primas e os bens em almoxarifado serão avaliados pelo custo de mercado. ( ) Os produtos em fabricação e acabados serão avaliados pelo custo de produção. ( ) Valor realizável líquido é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda.

A sequência correta é

Ano: 2022

Banca:

VUNESP

Órgão:

PC-RR

Prova:

VUNESP - 2022 - PC-RR - Perito Criminal de Polícia Civil - Especialidade: Administração, Ciências Contábeis ou Ciências Econômicas |

Q2082699

Contabilidade Geral

Assinale a alternativa correta conforme a Estrutura Conceitual Básica da Contabilidade (NBC TG do CFC).

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079357

Contabilidade Geral

A normatização dos procedimentos contábeis relativos ao ativo imobilizado foi elaborada em consonância com a Norma Brasileira de Contabilidade (NBC

TSP) – 07 – Ativo Imobilizado.

Com relação ao que preconiza essa Norma, é correto afirmar que

Com relação ao que preconiza essa Norma, é correto afirmar que

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079338

Contabilidade Geral

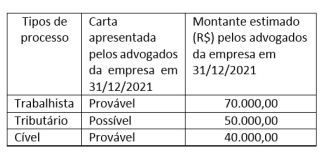

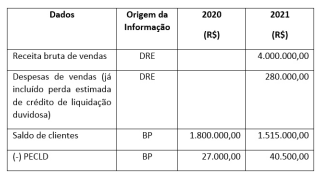

No exercício social de 2020 a empresa Felicidade S/A

apresentou na conta “provisões” o saldo contábil de

R$ 150.000,00, referente a processos trabalhistas.

Para a elaboração das demonstrações contábeis, em

31/12/2021, foram abertos processos contra a empresa Felicidade S/A, conforme quadro a seguir.

Complete as lacunas do texto.

De acordo com o CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o efeito líquido causado na Demonstração do Resultado de 2021 da empresa Felicidade S/A foi de __________ de R$__________.

A sequência que preenche corretamente as lacunas do texto é

Complete as lacunas do texto.

De acordo com o CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o efeito líquido causado na Demonstração do Resultado de 2021 da empresa Felicidade S/A foi de __________ de R$__________.

A sequência que preenche corretamente as lacunas do texto é

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

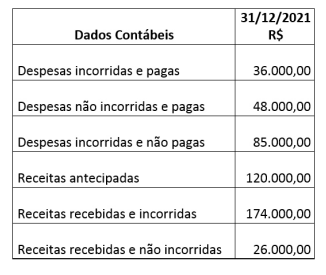

Q2079336

Contabilidade Geral

Analise a tabela a seguir.

De acordo com a NBC TG ESTRUTURA CONCEITUAL, que dispõe sobre a estrutura conceitual para relatório financeiro, o valor do resultado do exercício de acordo com o regime de competência, em 31/12/2021, está corretamente indicado em

De acordo com a NBC TG ESTRUTURA CONCEITUAL, que dispõe sobre a estrutura conceitual para relatório financeiro, o valor do resultado do exercício de acordo com o regime de competência, em 31/12/2021, está corretamente indicado em

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079335

Contabilidade Geral

Considerando-se a NBC TG 08 – Custos de Transação

e Prêmios na Emissão de Títulos e Valores Mobiliários

–, os gastos com corretagem, decorrentes da aquisição de ações de emissão própria (ações em tesouraria), devem ser registrados da seguinte forma:

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079334

Contabilidade Geral

Considerando-se a Lei 6.404/76 e suas alterações

posteriores, quando a contribuição do subscritor ultrapassar o valor nominal das ações, essa diferença

deverá ser registrada na conta contábil de

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079333

Contabilidade Geral

Tendo-se como base a Lei 6.404/76 e suas alterações

posteriores e o Manual de Contabilidade Societária,

são contas de origem credora

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079332

Contabilidade Geral

Tendo-se como base a Lei 6.404/76 e suas alterações

posteriores e o Manual de Contabilidade Societária, a

conta do ativo está corretamente indicada em

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

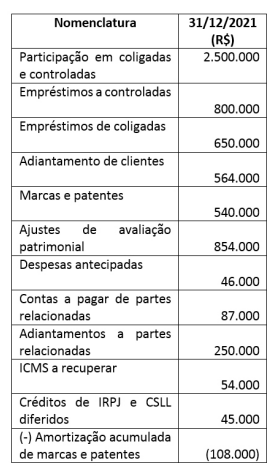

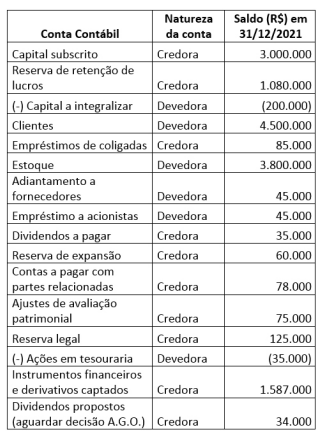

Q2079330

Contabilidade Geral

Tendo-se como base os dados extraídos da Empresa

Felicidade S/A, referentes ao exercício encerrado em

31/12/2021, analise a tabela a seguir de acordo com

a NBC TG 26 (R5) – Apresentação das Demonstrações

Contábeis.

É correto afirmar que o montante do ativo não circulante, em reais, referente ao exercício encerrado em 31/12/2021, é de

É correto afirmar que o montante do ativo não circulante, em reais, referente ao exercício encerrado em 31/12/2021, é de

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

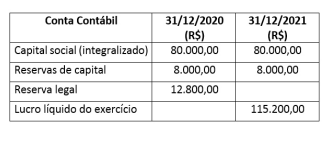

Q2079329

Contabilidade Geral

Considerando-se a Destinação do Resultado da Empresa Felicidade S/A, e tendo-se como base os saldos apresentados na tabela a seguir, referentes aos

exercícios findos em 31/12/2020 e 31/12/2021, e de

acordo com o caput e parágrafo 1º do artigo 193 da

Lei 6.404/76 e suas alterações posteriores, qual o valor, em reais, a ser constituído para a reserva legal

para o exercício findo em 31/12/2021?

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079328

Contabilidade Geral

Analise a tabela a seguir.

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, qual o montante do patrimônio líquido, em reais, referente ao exercício encerrado em 31/12/2021?

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, qual o montante do patrimônio líquido, em reais, referente ao exercício encerrado em 31/12/2021?

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079326

Contabilidade Geral

Considerando-se as informações da tabela, responda

à questão a seguir com base nos dados extraídos da

Empresa Felicidade S/A.

De acordo com a NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa e por meio do método direto – qual o montante, em reais, da atividade operacional no ano de 2021?

De acordo com a NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa e por meio do método direto – qual o montante, em reais, da atividade operacional no ano de 2021?

Ano: 2022

Banca:

INSTITUTO AOCP

Órgão:

AGESAN-RS

Prova:

INSTITUTO AOCP - 2022 - AGESAN-RS - Contador |

Q2074005

Contabilidade Geral

Considerando o CPC 16 (R1) – Estoques, assinale

a alternativa correta.

Ano: 2022

Banca:

UPENET/IAUPE

Órgão:

SEFAZ-PE

Prova:

UPENET/IAUPE - 2022 - SEFAZ-PE - Analista de Apoio Administrativo |

Q2051182

Contabilidade Geral

Têm-se observado ações para promover a convergência das Normas Brasileiras de Contabilidade, em relação às

normas internacionais de contabilidade.

Nesse sentido, observe os conceitos abaixo:

I. Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

II. Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

III. Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

IV. Resultado é o superávit decorrente da diferença entre receitas e despesas.

Está CORRETO o que se afirma em

Nesse sentido, observe os conceitos abaixo:

I. Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

II. Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

III. Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

IV. Resultado é o superávit decorrente da diferença entre receitas e despesas.

Está CORRETO o que se afirma em

Ano: 2022

Banca:

UPENET/IAUPE

Órgão:

SEFAZ-PE

Prova:

UPENET/IAUPE - 2022 - SEFAZ-PE - Analista de Apoio Administrativo |

Q2051181

Contabilidade Geral

Segundo a NBC aplicável, quais os princípios da Contabilidade no seu sentido mais amplo de ciência social, cujo

objeto é o patrimônio das entidades?

Q2038427

Contabilidade Geral

Assinale a alternativa correta sobre o reconhecimento de

ativo e passivo fiscal diferido, conforme as normas brasileiras de contabilidade.