Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.476 questões

Julgue o item.

De acordo com a Lei n.º 6.404/1976, no balanço

patrimonial, as contas do ativo serão dispostas em

ordem crescente do grau de liquidez dos elementos nela

registrados, enquanto, no passivo, as contas serão

dispostas em ordem crescente do grau de sua

exigibilidade.

Caso I:

No primeiro trimestre de um exercício financeiro, um ente público recebeu uma notificação de abertura de processo judicial, no qual foi requerida uma indenização por danos causados a um grupo empresarial em decorrência de erros no processamento de informações tributárias em exercícios anteriores. A indenização requerida foi de R$ 100.000,00. Após análise dos documentos processuais, a assessoria jurídica avaliou que é provável que o ente tenha que pagar a indenização, mas ainda não dispunha de elementos suficientes para uma mensuração confiável.

Considere que a notificação de abertura de processo judicial abordada no Caso I foi recebida em 31 de março de 20x1. As demonstrações contábeis de 20x0 do ente foram concluídas no dia 03 de março de 20x1. Após análise do gestor e sua equipe, foram autorizadas em 19 de março de 20x1 e enviadas ao respectivo órgão de controle em 02 de abril do mesmo exercício. Em 01 de maio de 20x1, o órgão de controle divulgou parecer sobre as demonstrações contábeis.

A partir dessas informações e das disposições do CPC 24 - Evento Subsequente, a notificação de abertura de processo judicial:

O Pronunciamento Técnico CPC 47 - Receita de Contrato com Cliente, inclui os critérios que devem ser atendidos para que haja contabilização da receita na Demonstração do Resultado do Exercício de uma entidade.

As opções a seguir apresentam alguns desses critérios, à exceção de uma. Assinale-a.

Uma sociedade empresária adquiriu computadores para utilizar em seus negócios. Na data da aquisição, o preço dos computadores era de R$30.000, com pagamento em doze meses. Como a sociedade empresária realizou o pagamento à vista, pagou R$28.000. O pagamento do valor e o recebimento dos computadores foram feitos em 10/01/X0.

Assinale a opção que indica o lançamento contábil realizado pela

sociedade empresária nesta data, de acordo com o

Pronunciamento Técnico CPC 27 - Ativo Imobilizado.

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

Para fins de elaboração da DFC, equivalentes de caixa

são aplicações financeiras de curto prazo, de baixa ou

média liquidez, que são prontamente conversíveis em

montante conhecido de caixa, estando sujeitas a um

baixíssimo risco de alteração de valor.

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

As demonstrações financeiras das companhias abertas

serão, obrigatoriamente, submetidas à auditoria por

auditores independentes, registrados na Comissão de

Valores Mobiliários.

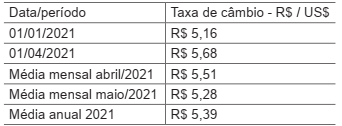

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de

No trabalho de preparação das demonstrações contábeis de uma entidade, um profissional contábil deve estar atento à necessidade de divulgação de transações com partes relacionadas e saldos existentes com outras entidades de grupo econômico. De acordo com o pronunciamento CPC 05 - Divulgação sobre Partes Relacionadas, ao considerar cada um dos possíveis relacionamentos com partes relacionadas, a atenção deve ser direcionada para a essência do relacionamento e não meramente para sua forma legal. Nesse contexto, analise os itens a seguir:

I - Uma entidade que proporciona financiamentos à entidade que reporta a informação;

II - Uma entidade sob o controle conjunto (joint ventures) de uma terceira entidade;

III - Uma pessoa que tem influência significativa sobre a entidade que reporta a informação;

IV - Uma pessoa que tem o controle pleno ou compartilhado da entidade que reporta a informação.

Em relação à entidade que reporta a informação, são consideradas partes relacionadas SOMENTE os itens

O Ativo Imobilizado representa o conjunto de bens tangíveis ou corpóreos mantido pela empresa para a manutenção de suas atividades (produção de outros bens, fornecimento de mercadorias ou serviços), bens para aluguel a outros e para fins administrativos. Segundo o CPC 27, um bem para ser reconhecido como ativo imobilizado tem de ser mensurado pelo seu custo.

Sob esse enfoque do CPC 27, analise as informações apresentadas, a seguir, pela companhia de capital aberto RU sobre a importação de um equipamento tecnológico, visando a qualificar as atividades operacionais, para o seu ativo imobilizado.

Considerando-se exclusivamente as informações disponibilizadas, o valor do equipamento, reconhecido inicialmente pela

RU no seu Ativo Imobilizado, em reais, é

O Pronunciamento Técnico CPC 00 (R2) Estrutura Conceitual para Relatório Financeiro, aprovado pela Deliberação CVM nº 835/2019, no seu Capítulo 4 — Elementos das Demonstrações Contábeis —, contempla a seguinte definição: “direito que tem o potencial de produzir benefícios econômicos”.

Essa definição do Pronunciamento Técnico refere-se a

No que diz respeito à contabilidade geral, julgue o item.

Um exemplo de evento subsequente ao levantamento

das demonstrações contábeis, que exige ajuste, é a

falência de cliente posteriormente decretada, indicando

que houve perda, por redução ao valor recuperável, no

crédito, no final do período de relatório.

Considerando a Lei n.º 6.404/1976, julgue o item subsecutivo.

É vedado atribuir voto plural a qualquer classe de ações.

Considerando a Lei n.º 6.404/1976, julgue o item subsecutivo.

O conselho fiscal de uma companhia deve ser composto de,

no mínimo, três membros e, no máximo, cinco membros,

além de suplentes em igual número, acionistas ou não,

eleitos pela assembleia-geral.

Considerando a Lei n.º 6.404/1976, julgue o item subsecutivo.

O estatuto social poderá privar o acionista do direito de

subscrição de ações e de fiscalização da gestão dos negócios

sociais.

Considerando essas informações e sabendo que a empresa adota a NBC TG 47 – Receita de contrato com cliente –, o valor da Receita Total que a empresa deve reconhecer, no mês de janeiro, é