Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.826 questões

Uma entidade emitiu debêntures no valor de R$ 100.000. No processo, a entidade incorreu nos seguintes gastos, exclusivamente vinculados ao lançamento destas debêntures:

De acordo com a NBC TG 08 – Custos de Transação e Prêmios na

Emissão de Títulos e Valores Mobiliários, assinale a opção que

indica a mensuração e apresentação das debêntures no balanço

patrimonial da entidade, na data do registro inicial da captação.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar.

Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

•Estoques, vendidos a prazo, com vencimento em 30 dias: 500 dólares

•Empréstimo, cuja intenção efetiva era a transformação em capital social em até 90 dias: 1000 dólares

•Integralização de capital social: 3500 dólares

De acordo com a característica do tratamento da variação

cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de

Câmbio e Conversão de Demonstrações Contábeis, assinale a

opção que indica a apresentação de cada elemento,

respectivamente, nas Demonstrações Contábeis Individuais da

Cia. ABC.

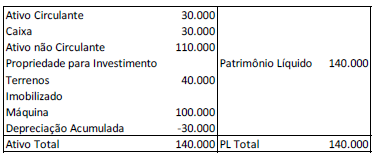

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Na data, a máquina era depreciada de acordo com o método da linha reta.

No ano de X1, a entidade passou a reconhecer os terrenos a valor justo, que era de R$60.000. Ainda, a entidade passou a depreciar a máquina de acordo com o método dos benefícios gerados.

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, assinale a opção que indica a

classificação das mudanças do reconhecimento do terreno e do

método de depreciação, respectivamente.

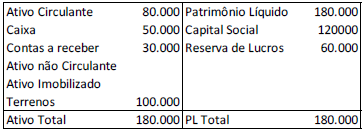

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

Em 31/12/X2, a administração da empresa, após ampla análise, concluiu ser mais vantajoso comprar o insumo pronto de um terceiro do que fabricá-lo internamente, decidindo, portanto, colocar o equipamento utilizado na fabricação do insumo para venda imediata. Sabe-se que a gestão da empresa está comprometida com o plano de venda desse ativo e, firmemente, empenhada em localizar um comprador, de modo que a expectativa é pela conclusão da venda até 31/05/X3. O valor estimado para venda do equipamento é de $ 400.000 e espera-se incorrer com despesas para concluir a venda no valor de $ 12.000.

Com base nessas informações e na NBC TG 31 (R4), pode-se afirmar que, em 31/12/X2, o equipamento em análise será:

Finalizado o referido exercício social, os órgãos de administração da empresa encaminharam a proposta de destinação do lucro líquido do exercício (que totalizou $ 500.000) para análise e deliberação da Assembléia-Geral Ordinária (AGO).

Sendo assim, pode-se afirmar que, do lucro líquido de exercício de X1, o valor destinado para a constituição de reserva legal, nos termos da Lei Federal nº 6.404/1976 (artigo 193), será de:

I. A demonstração evidencia resumidamente os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e forma em que foi distribuída.

II. A demonstração evidencia as alterações ocorridas no saldo da conta de lucros ou prejuízos acumulados do Patrimônio Líquido.

III. A demonstração evidencia quais foram as saídas e entradas de dinheiro no caixa durante o período e o resultado desse fluxo.

IV. A demonstração evidencia, qualitativa e quantitativamente, durante o período, a posição patrimonial e financeira da Entidade.

V. A demonstração evidencia o resultado apurado num determinado período com base nas operações realizadas na empresa.

Segundo os artigos 46 e 47 da Lei nº 6.404/76, que dispõe sobre as Sociedade por Ações, que tratam das partes beneficiárias, a companhia pode criar, a qualquer tempo, títulos negociáveis, sem valor nominal e estranhos ao capital social, denominados "partes beneficiárias", de acordo com as regras a seguir, exceto

O Art. 140 da Lei nº 6.404/76, que dispõe sobre as Sociedades por Ações, aponta que o conselho de administração será composto por, no mínimo, 3 (três) membros, eleitos pela assembleia geral e por ela destituíveis a qualquer tempo, devendo o estatuto estabelecer:

-

I. o número de conselheiros, ou o máximo e mínimo permitidos, e o processo de escolha e substituição do presidente do conselho pela assembleia ou pelo próprio conselho;

lI. o modo de substituição dos conselheiros;

IlI. o prazo de gestão, que não poderá ser superior a 3 (três) anos, permitida a reeleição;

IV. as normas sobre convocação, instalação e funcionamento do conselho, que deliberará por maioria de votos, podendo o estatuto estabelecer quórum qualificado para certas deliberações, desde que especifique as matérias.

-

É correto o que se afirma

Caso 6

Para responder às questões 40 a 42 considere:

A companhia Esmeralda (contratante) firmou contrato com a companhia Polida (empresa privada, não enquadrada no Simples Nacional) para a prestação, nas dependências da contratante, de serviços contínuos de limpeza e conservação mediante a cessão de mão de obra. O valor mensal estabelecido no contrato é de R$ 200.000.

Em relação a companhia Polida, considere:

■ possui empregados legalmente registrados;

■ o serviço na contratante não é prestado pessoalmente pelo titular ou sócio da empresa contratada;

■ o faturamento da contratada no mês anterior é superior a duas vezes o limite máximo do salário de contribuição;

■ os trabalhadores cedidos à contratante não exercem atividades em condições especiais e que possam vir a lhes prejudicar a saúde ou a integridade física;

■ não está sujeita ao pagamento da contribuição previdenciária sobre a receita bruta em substituição às contribuições previdenciárias incidentes sobre a folha de pagamento.

A companhia Esmeralda, ao efetuar o pagamento mensal dos serviços à companhia Polida, deverá reter na fonte o imposto sobre a renda no percentual de:

Caso 6

Para responder às questões 40 a 42 considere:

A companhia Esmeralda (contratante) firmou contrato com a companhia Polida (empresa privada, não enquadrada no Simples Nacional) para a prestação, nas dependências da contratante, de serviços contínuos de limpeza e conservação mediante a cessão de mão de obra. O valor mensal estabelecido no contrato é de R$ 200.000.

Em relação a companhia Polida, considere:

■ possui empregados legalmente registrados;

■ o serviço na contratante não é prestado pessoalmente pelo titular ou sócio da empresa contratada;

■ o faturamento da contratada no mês anterior é superior a duas vezes o limite máximo do salário de contribuição;

■ os trabalhadores cedidos à contratante não exercem atividades em condições especiais e que possam vir a lhes prejudicar a saúde ou a integridade física;

■ não está sujeita ao pagamento da contribuição previdenciária sobre a receita bruta em substituição às contribuições previdenciárias incidentes sobre a folha de pagamento.

A companhia Esmeralda, ao efetuar o pagamento mensal dos serviços à companhia Polida:

Deverá ................................................... valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços e recolher à previdência social a importância retida, em documento de arrecadação identificado com a denominação social e o CNPJ da empresa ...............................................

Assinale a alternativa que completa corretamente as lacunas do texto.

De acordo com a Lei Federal n° 6.404/76, a demonstração contábil que indica o montante do dividendo por ação do capital social é:

Nessas condições, o departamento de contabilidade da empresa deve