Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.826 questões

Q2266977

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Ao CFC compete elaborar, aprovar e alterar as Normas

Brasileiras de Contabilidade de Natureza Técnica e

Profissional.

Q2266976

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Os conselheiros do CFC serão eleitos por um colégio

eleitoral integrado por um representante de cada

conselho regional, por este eleito por maioria absoluta,

em reunião especialmente convocada.

Q2266975

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

O CFC é constituído por 27 conselheiros efetivos e

respectivos suplentes, com registro ativo em cada um

dos 27 Conselhos Regionais, eleitos na forma da

legislação específica, para mandatos de dois anos, com

renovação a cada ano, alternadamente, por um terço e

dois terços de seus membros.

Q2266974

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Os cargos de conselheiros no CFC serão remunerados

com renda mensal equivalente a cinco salários mínimos.

Q2266973

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Constituem competência do Conselho Federal de

Contabilidade (CFC) a regulamentação e o controle das

atividades finalísticas, financeiras, econômicas,

administrativas, contábeis e orçamentárias dos

Conselhos Regionais de Contabilidade.

Q2266972

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Os Conselhos de Contabilidade gozam de imunidade

tributária total em relação aos seus bens, às suas rendas

e aos seus serviços.

Q2266971

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Os Conselhos de Contabilidade são organizados e

dirigidos pelos próprios profissionais da contabilidade e

mantidos por estes e pelas organizações contábeis, com

independência e autonomia, embora sejam

subordinados ao Ministério da Fazenda.

Q2266970

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Os Conselhos de Contabilidade fiscalizarão o exercício da

profissão contábil com base em critérios que observem

as atribuições do cargo ou emprego e(ou) a atividade

efetivamente desempenhada, independentemente da

denominação que se lhe tenha atribuído.

Q2266969

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

O exercício da profissão contábil na esfera pública

constitui prerrogativa exclusiva dos contadores

legalmente habilitados.

Q2266968

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Os Conselhos de Contabilidade são dotados de

personalidade jurídica de direito privado e possuem

forma federativa.

Q2266941

Contabilidade Geral

Texto associado

A Lei n.° 6.404/1976 é o marco regulatório da contabilidade

societária no Brasil. Considerando as disposições desse

diploma, julgue o item.

Nas empresas de objeto social comercial, os estoques

são item relevante do ativo total e, quando vendidos,

seu custo é evidenciado na Demonstração de

Resultados; nesse sentido, a atribuição do custo das

mercadorias vendidas deve levar em conta, via de regra,

o critério “primeiro a entrar, primeiro a sair” (PEPS) ou o

critério do “custo médio ponderado”, de acordo com as

Normas Brasileiras de Contabilidade.

Q2188097

Contabilidade Geral

Em consonância com a Lei Federal nº 6.404/76, as

demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações

contábeis necessárias para esclarecimento da situação

patrimonial e dos resultados do exercício. Além de outras

determinações, as notas explicativas devem

Q2188091

Contabilidade Geral

Ao destinar para a reserva de incentivos fiscais a parcela

do lucro líquido decorrente de doações ou de subvenções governamentais para investimentos, essa parcela

Q2188090

Contabilidade Geral

De acordo com as normas contábeis brasileiras, uma provisão deve ser reconhecida, entre outras variáveis, quando

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

Q2186436

Contabilidade Geral

A NBC TSP 07 – Ativo Imobilizado exemplifica os gastos que não fazem parte do custo do ativo imobilizado.

Entre eles está

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

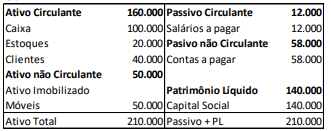

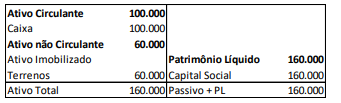

Q2186417

Contabilidade Geral

Em 31/12/X0, as Cias X e Y, independentes, apresentavam os

seguintes balanços patrimoniais:

Cia X:

Cia y:

Em janeiro de X1, as Cias X e Y fazem uma fusão, constituindo a Cia Z. Na data, o valor de mercado do terreno era de R$80.000. Assinale a opção que indica a porcentagem da Cia Z que pertence ao sócio da Cia X após a fusão.

Cia X:

Cia y:

Em janeiro de X1, as Cias X e Y fazem uma fusão, constituindo a Cia Z. Na data, o valor de mercado do terreno era de R$80.000. Assinale a opção que indica a porcentagem da Cia Z que pertence ao sócio da Cia X após a fusão.

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104902

Contabilidade Geral

Considerando os critérios de reconhecimento de um passivo, conforme as normas brasileiras de contabilidade, considere as

seguintes assertivas:

I. É uma obrigação futura para transferir recursos econômicos. II. É necessário conhecer a identidade da(s) parte(s) para quem a obrigação é devida. III. Caso haja incerteza elevada na estimação do passivo, a entidade deve divulgá-lo em nota explicativa e não o reconhecer no balanço patrimonial.

Está correto o que se afirma em

I. É uma obrigação futura para transferir recursos econômicos. II. É necessário conhecer a identidade da(s) parte(s) para quem a obrigação é devida. III. Caso haja incerteza elevada na estimação do passivo, a entidade deve divulgá-lo em nota explicativa e não o reconhecer no balanço patrimonial.

Está correto o que se afirma em

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Giruá - RS - Agente de Controle Interno |

Q2095026

Contabilidade Geral

Analise as assertivas a seguir sobre as normas relativas ao relatório de auditoria

interna (NBC TI 01 – Da Auditoria Interna):

I. A auditoria interna apresenta o resultado dos seus trabalhos a quem tenha solicitado o trabalho ou a quem este autorizar por meio de relatório redigido com objetividade e imparcialidade.

II. A auditoria interna deve emitir um relatório que expresse claramente suas conclusões, recomendações e providências a serem tomadas pela administração da entidade.

III. A auditoria interna, ao contrário da auditoria externa, não emite relatório parcial, pois em qualquer hipótese o relatório de auditoria interna é final e conclusivo.

Quais estão corretas?

I. A auditoria interna apresenta o resultado dos seus trabalhos a quem tenha solicitado o trabalho ou a quem este autorizar por meio de relatório redigido com objetividade e imparcialidade.

II. A auditoria interna deve emitir um relatório que expresse claramente suas conclusões, recomendações e providências a serem tomadas pela administração da entidade.

III. A auditoria interna, ao contrário da auditoria externa, não emite relatório parcial, pois em qualquer hipótese o relatório de auditoria interna é final e conclusivo.

Quais estão corretas?

Q2094837

Contabilidade Geral

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, ativo é um recurso controlado

no presente pela entidade como resultado de evento

passado.

Para avaliar se a entidade controla o recurso no presente, deve ser observada a existência dos seguintes indicadores de controle:

1. Propriedade legal. 2. Acesso ao recurso ou a capacidade de negar ou restringir o acesso a esses. 3. Geração de uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade. 4. Possibilidade de classificação do recurso em circulante e não circulante. 5. Meios que assegurem que o recurso seja utilizado para alcançar os seus objetivos.

Assinale a alternativa que indica todas as afirmativas corretas.

Para avaliar se a entidade controla o recurso no presente, deve ser observada a existência dos seguintes indicadores de controle:

1. Propriedade legal. 2. Acesso ao recurso ou a capacidade de negar ou restringir o acesso a esses. 3. Geração de uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade. 4. Possibilidade de classificação do recurso em circulante e não circulante. 5. Meios que assegurem que o recurso seja utilizado para alcançar os seus objetivos.

Assinale a alternativa que indica todas as afirmativas corretas.

Q2093730

Contabilidade Geral

Com base nas disposições existentes na Norma Brasileira de Contabilidade NBC TSP, que versa sobre a estrutura

conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público,

marque V para as afirmativas verdadeiras e F para as falsas.

( ) Todos os programas do setor público são de longo prazo. Por isso, a capacidade para cumprir os compromissos depende dos tributos e das contribuições a serem arrecadados no presente.

( ) Todos os compromissos decorrentes dos programas do setor público bem como as prerrogativas para cobrar e arrecadar tributos se encaixam, perfeitamente, nas definições de ativo e passivo. Portanto, os compromissos e as prerrogativas com essas características não devem ser reconhecidos nas demonstrações contábeis.

( ) As demonstrações contábeis que evidenciam a situação patrimonial e o desempenho da Administração Pública fornecem todas as informações que os usuários precisam conhecer a respeito dos programas de longo prazo.

( ) A continuidade das entidades do setor público fundamenta a elaboração das demonstrações contábeis.

A sequência está correta em

( ) Todos os programas do setor público são de longo prazo. Por isso, a capacidade para cumprir os compromissos depende dos tributos e das contribuições a serem arrecadados no presente.

( ) Todos os compromissos decorrentes dos programas do setor público bem como as prerrogativas para cobrar e arrecadar tributos se encaixam, perfeitamente, nas definições de ativo e passivo. Portanto, os compromissos e as prerrogativas com essas características não devem ser reconhecidos nas demonstrações contábeis.

( ) As demonstrações contábeis que evidenciam a situação patrimonial e o desempenho da Administração Pública fornecem todas as informações que os usuários precisam conhecer a respeito dos programas de longo prazo.

( ) A continuidade das entidades do setor público fundamenta a elaboração das demonstrações contábeis.

A sequência está correta em