Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.826 questões

Com relação ao conteúdo dessa norma, analise as afirmativas a seguir e assinale com V as verdadeiras e com F as falsas.

( ) Pesquisa é a investigação original e planejada realizada com a expectativa de adquirir novo conhecimento e entendimento científico ou técnico.

( ) Os procedimentos contábeis a serem registrados com relação aos gastos com o desenvolvimento e a extração de recursos minerais devem seguir a NBC TSP 08 – Ativo Intangível.

( ) Os ativos intangíveis deixam de ser ativos quando não possuem essa característica da substância física.

( ) O reconhecimento inicial de um ativo intangível pode ocorrer de três formas: aquisição separada, geração interna e aquisição por meio de transações sem contraprestação.

Assinale a sequência correta.

I. A companhia é de capital social ou de capital público conforme os valores mobiliários de sua emissão estejam ou não admitidos à negociação no mercado de valores mobiliários.

II. Somente os valores mobiliários de emissão de companhia registrada na Comissão de Valores Mobiliários podem ser negociados no mercado de valores mobiliários.

III. A companhia ou sociedade anônima terá o capital dividido em ações e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas.

IV. A distribuição pública de valores mobiliários será efetivada no mercado após a aprovação de 100% dos acionistas, desde que o registro na Comissão de Valores Mobiliários esteja em trâmite.

Está correto o que se afirma APENAS em

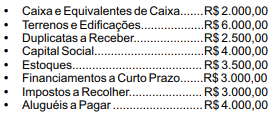

Sabendo que a entidade adota o que preceitua o art. 178 da Lei nº 6.404/76 e que as contas contábeis apresentadas são classificadas dentro dos grupos Ativo Circulante, Ativo Não Circulante, Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido, o valor dos recursos da entidade controlados o longo prazo é de:

Com base no Pronunciamento Técnico CPC 02 – Estoques, o valor a ser registrado na conta de Estoques da empresa Crystal S.A. é, em reais:

I. Obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

II. Aumentos nos ativos, ou redução nos passivos, que resultam em aumento no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

III. Recurso econômico presente controlado pela entidade como resultado de eventos passados.

IV. Redução nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

V. Participação residual nos ativos da entidade após a dedução de todos os seus passivos.

As definições I, II, III, IV e V correspondem, respectivamente, a:

São princípios fundamentais da contabilidade.

EXCETO:

"A________consiste em corrigir o reconhecimento, mensuração e divulgação dos valores dos elementos das demonstrações contábeis, como se um erro de exercício anterior nunca tivesse ocorrido".

Assinale a alternativa que preenche a lacuna acima:

Quanto à mensuração e avaliação de itens patrimoniais ativos, julgue o item subsequente.

O valor presente de itens do realizável não circulante é

apurado com o uso da taxa de desconto bruta dos seus efeitos

fiscais.

À luz da legislação societária e dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue, acerca da elaboração de demonstrações contábeis.

Para fins de avaliação financeira, entre outras informações, a

demonstração dos fluxos de caixa deve evidenciar o índice

de fluxo de caixa por ação.

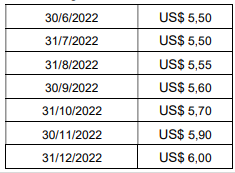

Em 30/6/2022, a Companhia X contrata um empréstimo no valor de US$ 1.000.000,00 (um milhão de dólares). O prazo contratual contratual foi de cinco anos, com juros mensais de 0,5% ao mês, vencíveis no 1º dia útil do mês seguinte. O vencimento do principal ocorrerá em duas parcelas iguais e anuais, após a carência de três anos, ocorrendo em 30/6/2026 e 30/6/2027. A cotação hipotética do dólar no segundo semestre de 2022 foi:

Com base nessas informações, assinale a alternativa correta.

( ) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

( ) Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

( ) Patrimônio líquido é o valor residual nos ativos da entidade depois de deduzidos todos os seus passivos.

( ) Receita é aumento nos ativos, ou redução nos passivos, que resulta em aumento no patrimônio líquido, exceto aquele referente a contribuições de detentores de direitos sobre o patrimônio.

Assinale a alternativa que contém a sequência CORRETA, considerando as afirmativas de cima para baixo.

(_) O termo “entidade econômica” é utilizado nesta norma para definir, para fins de elaboração e divulgação da informação contábil, um grupo de entidades que contempla a entidade controladora e quaisquer entidades controladas, podendo abranger entidades com objetivos tanto de política social quanto de natureza comercial.

(_) As demonstrações contábeis consolidadas devem ser elaboradas pela controlada com a utilização de políticas contábeis uniformes para transações e eventos de mesma natureza em circunstâncias semelhantes.

I- O capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro.

II- A companhia ou sociedade anônima terá o capital dividido em ações, e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas.

Assinale a alternativa CORRETA.

Com relação aos elementos das demonstrações contábeis, assinale a alternativa correta: