Questões de Contabilidade Geral - Lucro: Bruto, Operacional e Líquido para Concurso

Foram encontradas 851 questões

A Instrução CVM n.º 527/12 dispõe sobre a divulgação voluntária de informações de natureza não contábil, denominadas Resultado Líquido do período acrescido dos tributos sobre o lucro (Lajida), das despesas financeiras líquidas das receitas financeiras e das depreciações, amortizações e exaustões (EBITDA) e Resultado Líquido do período (Lajir), acrescido dos tributos sobre o lucro e das despesas financeiras líquidas das receitas financeiras (EBIT).

O cálculo do Lajida e do Lajir deve ter como base os números apresentados nas

demonstrações contábeis.

A Companhia ABC S.A. divulgou suas demonstrações contábeis completas, cuja

demonstração do resultado do exercício está a seguir apresentada.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Operações continuadas

Receita 850.000

Custo das vendas (420.000)

Lucro bruto 430.000

Despesas com vendas (105.000)

Despesas administrativas (98.000)

Outras receitas operacionais, líquidas 2.000

Lucro operacional 229.000

Despesas financeiras (63.000)

Receitas financeiras 25.000

(38.000)

Lucro antes do imposto de renda e da 191.000

contribuição social

Imposto de renda e contribuição social (64.940)

Lucro líquido do exercício 126.060

Constam nas notas explicativas das demonstrações contábeis do exercício, depreciações de R$55.000,00 e amortizações de R$28.000,00.

Com base nas informações acima, o Lajida da Companhia ABC S.A. é:

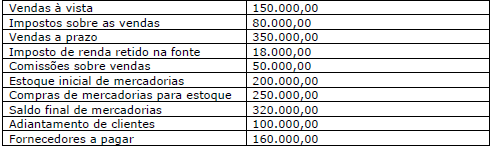

No mês de maio, a empresa Lucra Bem Ltda. apresentou os seguintes saldos em suas contas contábeis:

Considerando somente essas informações, qual o valor do Lucro Bruto?

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item.

Quanto à contabilização de operações, julgue o item.

O valor pago de R$30.000,00 foi indevidamente registrado como despesa operacional do exercício de 2009. Observando o Princípio Contábil da Competência, o lançamento de ajuste, feito em 31.12.2009 provocou, no resultado do exercício de 2009

• Prestação de Serviços no valor de R$100.000,00, com a utilização de materiais que custaram R$20.000,00 e custo de pessoal no valor de R$10.000,00. • Pagamento da apólice de seguros no valor total de R$12.000,00, com vigência a partir do mês de agosto de 2011 e cobertura de 1 ano. • Gastos com materiais no valor de R$5.000,00 a serem utilizados na prestação de serviços do mês de setembro de 2011.

Considerando que estas foram as únicas transações realizadas pela empresa e que não existe nenhum efeito tributário adicional a ser registrado, o resultado da sociedade, em agosto de 2011, será de:

Para responder à questão, considere o seguinte:

A empresa Sassá S.A. levantou um balancete de verificação no último dia do seu exercício social, após efetuar todos os lançamentos de praxe, exceto os relativos às participações sobre o lucro. O balancete está demonstrado na tabela a seguir, em que algumas contas estão agrupadas visando a facilitar a exposição. Tratando-se de ilustração da hipótese dada, os valores têm essa única finalidade, não servindo a outros fins, como enquadramentos tributários, por exemplo. Na hipótese, a empresa adota a modalidade do Lucro Real e abre mão de deduzir o valor da participação dos empregados para efeito de cálculo do IR e CSLL (o montante já foi informado). As participações estatutárias foram calculadas e contabilizadas após o balancete descrito abaixo, na base de 12% do lucro líquido para os empregados e 12% para os administradores, calculados nos termos da legislação societária.

Para responder à questão, considere o seguinte:

A empresa Sassá S.A. levantou um balancete de verificação no último dia do seu exercício social, após efetuar todos os lançamentos de praxe, exceto os relativos às participações sobre o lucro. O balancete está demonstrado na tabela a seguir, em que algumas contas estão agrupadas visando a facilitar a exposição. Tratando-se de ilustração da hipótese dada, os valores têm essa única finalidade, não servindo a outros fins, como enquadramentos tributários, por exemplo. Na hipótese, a empresa adota a modalidade do Lucro Real e abre mão de deduzir o valor da participação dos empregados para efeito de cálculo do IR e CSLL (o montante já foi informado). As participações estatutárias foram calculadas e contabilizadas após o balancete descrito abaixo, na base de 12% do lucro líquido para os empregados e 12% para os administradores, calculados nos termos da legislação societária.

Para responder à questão, considere o seguinte:

A empresa Sassá S.A. levantou um balancete de verificação no último dia do seu exercício social, após efetuar todos os lançamentos de praxe, exceto os relativos às participações sobre o lucro. O balancete está demonstrado na tabela a seguir, em que algumas contas estão agrupadas visando a facilitar a exposição. Tratando-se de ilustração da hipótese dada, os valores têm essa única finalidade, não servindo a outros fins, como enquadramentos tributários, por exemplo. Na hipótese, a empresa adota a modalidade do Lucro Real e abre mão de deduzir o valor da participação dos empregados para efeito de cálculo do IR e CSLL (o montante já foi informado). As participações estatutárias foram calculadas e contabilizadas após o balancete descrito abaixo, na base de 12% do lucro líquido para os empregados e 12% para os administradores, calculados nos termos da legislação societária.

INSTRUÇÃO: A questão deve ser respondida com base nas informações abaixo e a partir da elaboração das demonstrações contábeis previstas na legislação societária.

A empresa Arara Azul apresentou os seguintes saldos em suas contas em 31/12/17:

INSTRUÇÃO: A questão deve ser respondida com base nas informações abaixo e a partir da elaboração das demonstrações contábeis previstas na legislação societária.

A empresa Arara Azul apresentou os seguintes saldos em suas contas em 31/12/17:

• Iniciou a atividade com R$ 20.000,00 em dinheiro no Caixa, que é equivalente ao seu Capital. • Teve receita no período de R$ 45.000,00; R$ 15.000,00 foram à vista e o restante a prazo. • As Despesas de Salário atingiram o valor de R$ 16.000,00 e foram totalmente pagas. • As Despesas com material de consumo (todo o material consumido no período), R$ 4.000,00 foram pagos e R$ 3.000,00 serão liquidados no futuro.

Dado esse cenário, a Apuração do Resultado do Exercício da Cia Magnólia apurou o seguinte resultado:

Adiantamento de clientes: R$ 4.000,00 Clientes: R$ 2.700,00 Adiantamento a fornecedores: R$ 5.100,00 Receita bruta de vendas: R$ 21.000,00 ICMS a recolher: R$ 3.300,00 Caixa: R$ 47.000,00 Despesas administrativas do escritório: R$ 1.230,00 Custo das mercadorias vendidas: R$ 3.100,00

Ao considerar apenas estes saldos, a receita operacional líquida na Demonstração do Resultado do Exercício (DRE) é de: