Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 885 questões

Uma empresa apurou as seguintes informações:

Despesa de 2016 paga em 2017 de R$ 1.000.

Despesa de 2017 paga em 2016 de R$ 2.000.

Receita de 2016 recebida em 2016 de R$ 4.000.

Receita de 2016 recebida em 2017 de R$ 5.000.

Receita de 2017 recebida em 2017 de R$ 6.000.

Considerando essas informações e o regime de competência, o lucro da empresa em 2016 e 2017 é de, respectivamente:

Considere as seguintes informações, para responder à questão.

A demonstração do resultado de uma empresa ao final do ano X apresentou os seguintes valores:

Receita de vendas R$ 3.000

Custo dos produtos vendidos R$ 1.100

Despesas de vendas R$ 400

Despesas administrativas R$ 300

Despesas de depreciação R$ 200

Despesas financeiras R$ 100

Imposto de renda R$ 200

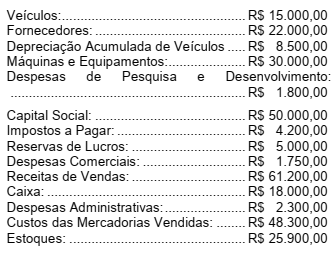

O Balancete da Empresa Beija Flor em 31/12/X4 apresentava as seguintes informações:

Sobre o Lucro Bruto e o Lucro Líquido da

Empresa Beija Flor em 31/12/X4, assinale a

alternativa correta.

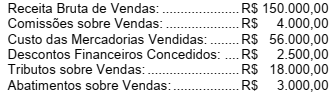

A Empresa Quero Quero apresentava em seu sistema contábil em Maio/X3 as seguintes informações:

Quanto ao Lucro Bruto da Empresa Quero Quero em Maio/X3, assinale a alternativa

correta.

Com base nos valores estabelecidos abaixo, indique a receita líquida de vendas, lucro bruto e o lucro líquido operacional, na respectiva sequência:

Venda de mercadorias ................................ R$ 80.000

Devoluções e abatimentos .......................... R$ 20.600

Custos das mercadorias vendidas .............. R$ 10.000

Despesas com salários ............................... R$ 15.000

Honorários da diretoria ................................ R$ 500

Impostos sobre vendas ............................... R$ 12.500

Despesas de marketing .............................. R$ 4.500

Despesas com multas ................................. R$ 1.000

Uma entidade apresentou o seguinte Balancete de Verificação:

Em 31/12/2018, determinada empresa apresentou os seguintes saldos em suas contas contábeis:

Uma empresa adquiriu no exterior, em 15/09/2018, mercadorias para comercialização no mercado brasileiro. Além do preço pago ao fornecedor no exterior, que foi R$ 3.000.000,00, a empresa arcou com os seguintes encargos para dispor das mercadorias em condições de venda:

- R$ 300.000,00 de transporte marítimo internacional para trazer as mercadorias até o Brasil;

- R$ 150.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no Brasil, incluindo o imposto de importação;

- R$ 45.000,00 de impostos locais que são compensados com os impostos incidentes no momento em que ocorre a venda das mercadorias; e

- R$ 50.000,00 para transportar as mercadorias do porto até a sede da empresa.

Antes dessa compra, a empresa não tinha nenhum item em estoque e, em novembro de 2018, vendeu 90% das mercadorias que haviam sido importadas. O valor bruto das vendas foi R$ 4.250.000,00 e os impostos incidentes sobre essas vendas totalizaram R$ 637.500,00. O Resultado Bruto com Mercadorias apurado pela empresa no ano de 2018, exclusivamente em relação às mercadorias importadas e vendidas, foi, em reais,

No dia 31/10/2018 a empresa Tecnologia de Revenda S.A. adquiriu mercadorias para revenda, tendo pago os seguintes valores:

- Fornecedor: R$109.500,00

- Frete para transporte das mercadorias até a empresa: R$ 2.500,00

No valor pago ao fornecedor estavam incluídos tributos recuperáveis no valor de R$ 11.500,00 e tributos não recuperáveis no valor de R$ 8.000,00.

Todas estas mercadorias foram negociadas em 18/12/2018 pelo valor de R$ 225.000,00, mas foram vendidas com um desconto comercial de 10% em função da quantidade. A empresa pagou R$ 2.250,00 de comissão para os vendedores e R$ 3.500,00 de frete para entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Tecnologia de Revenda S.A., especificamente em relação à compra e venda das mercadorias, foi, em reais,

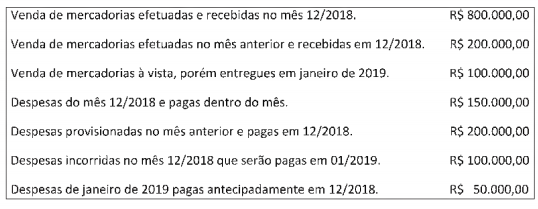

Uma empresa repassou ao contador os dados de suas operações, solicitando que ele apurasse o lucro nos regimes de competência e regime de caixa. Com os dados a seguir, apure o resultado líquido, indicando o lucro no regime de competência e no de caixa, respectivamente.

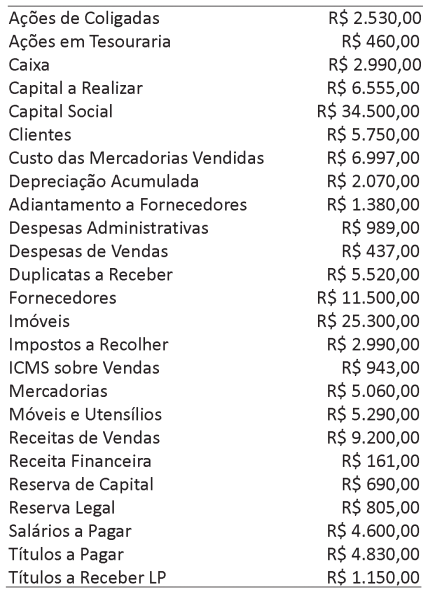

Considere as seguintes contas e saldos advindos dos livros contábeis da empresa Plugins Tomadas Inteligentes S.A., em 31 de dezembro.

Com base nesses dados, assinale a alternativa correta.

Determinada empresa realizou as seguintes transações:

• adquiriu mercadorias para revenda, com pagamento à vista, no ato da entrega, no valor de R$ 200.000,00. Nesse valor, estão incluídos os tributos não recuperáveis no valor de R$ 30.000,00;

• vendeu mercadorias, à vista, de 80% das mercadorias adquiridas por R$ 360.000,00, com entrega imediata. A transação teve a incidência dos tributos sobre a venda no valor de R$ 45.000,00;

• incorreu em despesas administrativas no valor de R$ 5.000,00 pagas no período; e

• sabendo-se que o seu estoque inicial era igual a zero.

Considerando as informações apresentadas, o resultado dessas transações gerou um lucro bruto no valor de

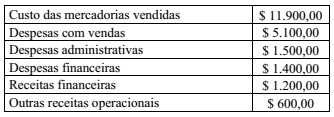

A Bom Sabor Ltda., terminou o ano de 2017 com os seguintes resultados:

O resultado do exercício foi:

O contador da Cia Brasil Comércio e Serviços S/A, antes de elaborar as demonstrações contábeis da empresa, levantou as seguintes informações parciais no Livro-razão da empresa.

Compras de mercadorias R$ 380.000,00

Despesas com vendas R$ 75.000,00

Devolução de vendas R$ 50.000,00

Estoque final de mercadorias R$ 125.000,00

Estoque inicial de mercadorias R$ 90.000,00

ICMS sobre mercadorias vendidas R$ 100.000,00

ISS sobre prestação de serviços R$ 10.000,00

Receita de equivalência patrimonial R$ 25.000,00

Receita de prestação de serviços R$ 150.000,00

Venda de mercadorias R$ 600.000,00

Com base nos dados acima, qual é o valor do resultado bruto dessa empresa nesse período?

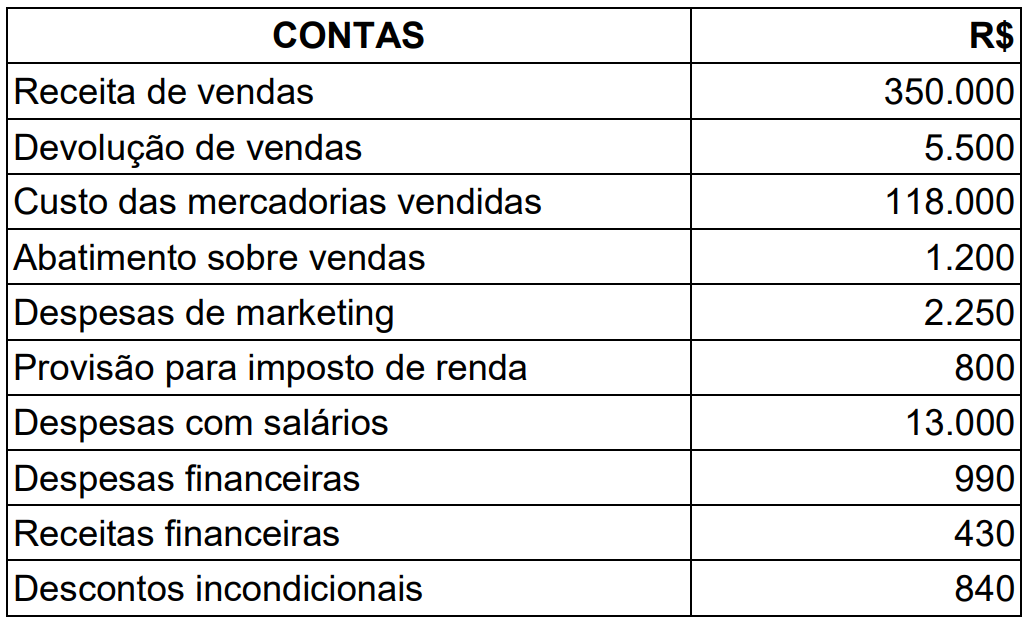

A contabilidade de uma determinada Sociedade Empresária apresentou as seguintes informações extraídas da escrituração dos lançamentos contábeis efetuados durante o ano findo em 31.12.2018:

1. Vendas de Mercadorias: 4.650.000,00

2. PIS/COFINS e ICMS sobre Vendas: 750.000,00

3. Despesas com Pessoal – Salários e Encargos: 340.000,00

4. Descontos Incondicionais: 220.000,00

5. Devolução de Compras: 80.000,00

6. CSLL e IRPJ: 95.000,00

7. Total das compras registradas na conta de Mercadorias: 2.340.000,00

8. Devolução de Vendas: 150.000,00

9. Estoque de Mercadorias em 31.12.2018: 550.000,00

10. Despesas Financeiras: 55.000,00

11. Despesa de Comissões sobre Vendas: 70.000,00

12. Estoque de Mercadorias em 31.12.2017: 260.000,00

Na elaboração da Demonstração do Resultado do Exercício, com base nesses dados e considerando a NBC TG 26 (R3). APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, o valor do Lucro Bruto será de:

A Cia. Colina negocia roupas, está sediada em um país onde não há inflação e onde não há qualquer tipo de tributação. Ela encerra seus exercícios sociais a cada 31/dez. O estatuto social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a reserva legal e 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). A seguir são apresentados os balanços patrimoniais de 31/dez./16 e de 31/dez./17 e a demonstração do fluxo de caixa de 2017 da empresa.

Três valores não são informados no balanço de 31/dez./17. Tais valores não necessitam ser preenchidos. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo, quer nas compras, quer nas vendas. Ela não dá qualquer adiantamento a seus fornecedores e não recebe qualquer adiantamento de seus clientes. Em 2017, a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado/Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./16.

Em 2017, comerciais da Cia. Colina foram levados ao ar, veiculados pela emissora de TV sobre a qual a Cia. Colina possuía um direito em 31/dez./16. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Em 31/12/2017, a Cia. Santa Joana adquiriu 40% de participação na Cia. São João pelo valor de R$ 2.000.000,00. O patrimônio líquido da Cia. São João era composto apenas pelo Capital Social, formado por 2.000 ações ordinárias.

No período de 01/01/2018 a 30/06/2018, a Cia. São João reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do primeiro semestre de 2018: R$ 700.000,00.

- Distribuição de dividendos: R$ 200.000,00.

- Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (devedor).

O valor reconhecido na Demonstração do Resultado da Cia. Santa Joana, no primeiro semestre de 2018, referente ao Investimento na Cia. São João foi, em reais,

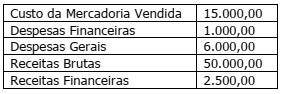

As informações apresentadas foram extraídas de uma

Demonstração de Resultado do Exercício (DRE). Sabendo

que, no exercício, a entidade obteve lucro bruto e prejuízo

operacional, assinale a alternativa correta.