Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 884 questões

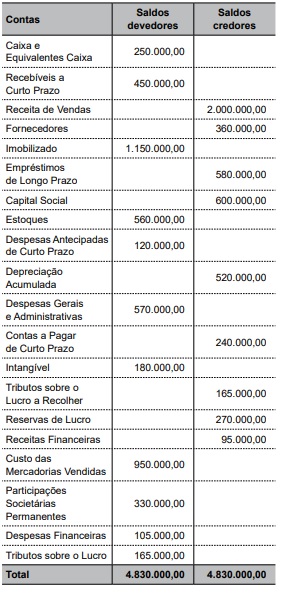

Assinale a alternativa que indica os valores do total do ativo, do resultado operacional líquido, bem como dos custos dos produtos vendidos, correta e respectivamente, considerando as informações obtidas da contabilidade da Revende Tudo Ltda., em 31 de julho de 2018, conforme segue:

Balancete em 31.07.2018

Caixa 8.000,00

Capital social 50.000,00

Clientes 18.000,00

Compra de mercadorias para revenda 22.800,00

Depreciação Acumulada Móveis e Utensílios 3.200,00

Despesas com Aluguéis 2.800,00

Despesas com Depreciação 3.200,00

Despesas com Salários 4.400,00

Despesas com Viagens 3.200,00

Estoque Inicial de Mercadorias para Revenda 25.000,00

Fornecedores 25.600,00

Móveis e Utensílios 10.600,00

Venda de Mercadorias 19.200,00

Estoque Final de Mercadorias para

revenda 30.400,00

Considere que o contador da empresa Calcula Tudo Ltda. necessita calcular o Imposto de Renda e a contribuição social sobre o lucro líquido, hipoteticamente, para o trimestre findo em 31 de março de 2018. Utilize as informações descritas a seguir, para responder à questão.

• Enquadramento no sistema de tributação: Lucro Real;

• Lucro antes do IR e da CSLL – R$ 780.000,00;

• Adições temporárias – R$ 130.000,00;

• Adições permanentes – R$ 95.000,00;

• Exclusões temporárias – R$ 38.000,00;

• Exclusões permanentes – R$ 80.000,00;

• Prejuízo fiscal e base negativa da CSL acumulado:

R$ 560.000,00.

Considere que o contador da empresa Calcula Tudo Ltda. necessita calcular o Imposto de Renda e a contribuição social sobre o lucro líquido, hipoteticamente, para o trimestre findo em 31 de março de 2018. Utilize as informações descritas a seguir, para responder à questão.

• Enquadramento no sistema de tributação: Lucro Real;

• Lucro antes do IR e da CSLL – R$ 780.000,00;

• Adições temporárias – R$ 130.000,00;

• Adições permanentes – R$ 95.000,00;

• Exclusões temporárias – R$ 38.000,00;

• Exclusões permanentes – R$ 80.000,00;

• Prejuízo fiscal e base negativa da CSL acumulado:

R$ 560.000,00.

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Leia a situação a seguir para responder a questão.

Calcule o Imposto de Renda, Adicional de Imposto de Renda e a Contribuição Social sobre o Lucro Líquido para uma empresa que apresentou ao final de um trimestre, um lucro tributável ajustado de R$ 450.000,00, sendo que a empresa encontra-se enquadrada no sistema de lucro real.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Se determinada empresa apurar lucro líquido no final de determinado exercício, a conta de resultado do exercício apresentará saldo devedor.

No que se refere às noções básicas de contabilidade, julgue o item a seguir.

A receita bruta computada na demonstração do

resultado do exercício inclui todos os benefícios

econômicos obtidos durante o período observado,

independentemente da fonte desses benefícios.

Em 31 de dezembro, para apurar o resultado do exercício da Empresa Comercial Ltda., foram extraídas do Livro Razão as seguintes contas com seus respectivos saldos (valores em R$):

Receita Bruta com Mercadorias .............. 40.000,00

Comissões sobre Vendas ............... 1.400,00

Juros Recebidos .............. 1.500,00

Custo das Mercadorias Vendidas..............16.000,00

Propaganda e Publicidade ........... 600,0

Descontos Comerciais Concedidos ..............1.800,0

Participações de Empregados ............... 1.200,00

Vendas Canceladas .............. 2.000

PIS s/Faturamento ............ 500,00

Juros Pagos ............... 2.800,00

Provisão para o Imposto de Renda ........... 600,00

ICMS sobre Vendas ............ 6.000,00

COFINS s/Faturamento ............ 300,00

Salários e Encargos .............. 3.000,00

Ganho por Equivalência Patrimonial ................ 1.500,00

Depreciação ................ 800,00

Água e Energia Elétrica ............... 1.000,00

Com os dados acima, pode-se concluir que o lucro

operacional antes do resultado financeiro foi igual a:

Determinada empresa industrial possuía, em 31.12.2017, os seguintes saldos contábeis:

– Estoque de Produtos Acabados ………… R$ 50.000,00

– ICMS a recuperar ………………………… R$ 12.000,00

Em 10.01.2018, essa empresa vendeu todos os produtos acabados em estoque pelo valor total de R$ 220.000,00, à vista. Adicionalmente, a empresa pagou R$ 5.000,00 de frete para que os produtos fossem entregues ao cliente e R$ 3.000,00 de comissão para os seus vendedores. Considere que a empresa é contribuinte apenas de IPI – Imposto sobre Produtos Industrializados e ICMS – Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, já inclusos no valor de venda (IPI de 10% e ICMS de 18%).

Com base nessas informações, é correto afirmar que a empresa apurou

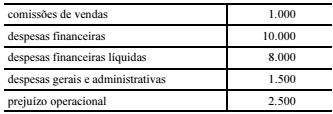

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final do período.

Assertiva: Nessa situação, o lucro operacional bruto é igual a

R$ 2.000.

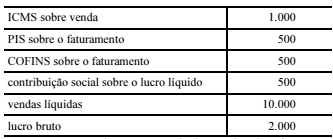

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de determinado período.

Assertiva: Nessa situação, a receita bruta é igual a R$ 12.500,

e o custo das mercadorias vendidas é igual a R$ 8.000.

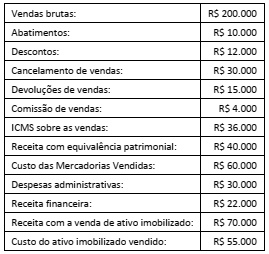

A Cia. ABC é contribuinte dos impostos estaduais e municipais. A sociedade empresária apresentou os saldos a seguir, em 31/12/2017.

Com base nas informações acima, assinale a opção que indica o

resultado bruto da Cia. ABC, em 31/12/2017.

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

A Empresa Caburaí calculou custos e lucros em julho de X1, com suporte nas seguintes informações:

O custo das vendas avista foi calculado com base em estoques iniciais ao custo total de R$ 25.000,00, compras, à vista e a prazo, ao preço de R$ 30.000,00 e vendas, à vista e a prazo, no valor de R$ 70.000,00, restando em estoque para balanço o valor de R$ 19.800,00. A tributação ocorreu de modo regular, com ICMS à alíquota estadual de 17%.

Após a contabilização dos fatos narrados, a elaboração da demonstração do resultado do exercício vai evidenciar o lucro bruto de: