Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 863 questões

Considere os dados descritos na sequência referentes ao mês de dezembro 2017:

– Despesa de dezembro/2017 paga em janeiro/2018, no valor de R$86,00;

– Despesa de janeiro/2018 paga em dezembro/2017, no valor de R$52,00;

– Despesa de dezembro/2017 paga em dezembro/2017, no valor de R$100,00;

– Receita de dezembro/2017 recebida em janeiro/2018, no valor de R$60,00;

– Receita de janeiro/2018 recebida em dezembro/2017, no valor de R$60,00;

– Receita de dezembro/2017 recebida em dezembro/2018, no valor de R$74,00.

O resultado do mês de dezembro, conforme os princípios da contabilidade, é

Considere os lançamentos contábeis realizados por uma determinada empresa, ocorridos no mês de novembro de 2018.

• Em novembro de 2018, foi emitida uma nota fiscal no valor e R$ 18.000,00, relativa a um serviço prestado em outubro de 2018;

• Em novembro de 2018, houve o pagamento de uma despesa incorrida no mês imediatamente anterior no valor de R$ 4.000,00;

• Despesa a incorrer em dezembro de 2018, que, todavia, está sendo paga em novembro de 2018, no valor de R$ 6.000,00;

• Em novembro de 2018, foi paga uma despesa incorrida no mesmo mês no valor de R$ 16.550,00;

• Em novembro de 2018, a empresa prestou um serviço referente a uma nota fiscal que foi emitida em setembro de 2018, no valor de R$ 29.000,00;

• Despesa paga no mês de outubro de 2018, que, todavia, incorreu no mês corrente de novembro, no valor de R$ 13.450,00.

O resultado do mês de novembro, com base nas normas brasileiras de contabilidade, é:

Considere as informações a seguir para responder à questão.

Uma Empresa Industrial necessita calcular o imposto de renda e a contribuição social sobre o lucro líquido. Essa Empresa encontra-se enquadrada no Lucro Real. Apesar de a contabilidade calcular o imposto de renda e contribuição social numa base mensal, pretende demonstrar tais tributos hipoteticamente numa base trimestral. Para tanto, ela forneceu seguintes dados:

Lucro antes do IR e CSL 1° mês – R$ 500.000,00

2° mês – R$ 380.000,00

3° mês – R$ 350.000,00

Adições temporárias:

Ajuste para crédito de liquidação duvidosa

– R$ 50.000,00

Provisão para contingências fiscais

– R$ 45.000,00

Adições permanentes:

Multas não dedutíveis – R$ 35.000,00

Exclusões permanentes – R$ 40.000,00

Exclusões temporárias – R$ 30.000,00

A administração reconheceu os créditos tributários sobre

prejuízos fiscais e bases negativas de contribuição social

de exercícios anteriores, que não possuem prazo prescricional e cuja compensação está limitada a 30% dos lucros anuais tributáveis. O valor base dos prejuízos fiscais

acumulados, bem como a base negativa da contribuição

social é de R$ 450.000,00.

Considere as informações a seguir para responder à questão.

Uma Empresa Industrial necessita calcular o imposto de renda e a contribuição social sobre o lucro líquido. Essa Empresa encontra-se enquadrada no Lucro Real. Apesar de a contabilidade calcular o imposto de renda e contribuição social numa base mensal, pretende demonstrar tais tributos hipoteticamente numa base trimestral. Para tanto, ela forneceu seguintes dados:

Lucro antes do IR e CSL 1° mês – R$ 500.000,00

2° mês – R$ 380.000,00

3° mês – R$ 350.000,00

Adições temporárias:

Ajuste para crédito de liquidação duvidosa

– R$ 50.000,00

Provisão para contingências fiscais

– R$ 45.000,00

Adições permanentes:

Multas não dedutíveis – R$ 35.000,00

Exclusões permanentes – R$ 40.000,00

Exclusões temporárias – R$ 30.000,00

A administração reconheceu os créditos tributários sobre

prejuízos fiscais e bases negativas de contribuição social

de exercícios anteriores, que não possuem prazo prescricional e cuja compensação está limitada a 30% dos lucros anuais tributáveis. O valor base dos prejuízos fiscais

acumulados, bem como a base negativa da contribuição

social é de R$ 450.000,00.

Considere as informações a seguir para responder à questão.

• Receitas de vendas – R$ 180.000,00

• Impostos sobre vendas equivalem a 27,25%

• Movimentação dos estoques

o Estoques iniciais – R$ 103.000,00

o Compras no período – R$ 40.000,00

o Estoques finais – R$ 106.000,00

• Despesas com vendas – R$ 23.200,00

• Despesas administrativas – R$ 17.200,00

• Demais despesas – R$ 2.000,00

• O imposto de renda (IR) e a contribuição social sobre o lucro líquido (CSLL) equivalem a uma taxa efetiva de 34% sobre o lucro antes dos impostos sobre a renda.

Com base nos dados fornecidos, indique, com relação à

Empresa, o lucro bruto, os custos dos produtos vendidos

e o lucro líquido do exercício findo, hipoteticamente, em

31 de dezembro de 2018, respectivamente, em Reais.

Uma empresa apurou as seguintes informações:

Despesa de 2016 paga em 2017 de R$ 1.000.

Despesa de 2017 paga em 2016 de R$ 2.000.

Receita de 2016 recebida em 2016 de R$ 4.000.

Receita de 2016 recebida em 2017 de R$ 5.000.

Receita de 2017 recebida em 2017 de R$ 6.000.

Considerando essas informações e o regime de competência, o lucro da empresa em 2016 e 2017 é de, respectivamente:

Considere as seguintes informações, para responder à questão.

A demonstração do resultado de uma empresa ao final do ano X apresentou os seguintes valores:

Receita de vendas R$ 3.000

Custo dos produtos vendidos R$ 1.100

Despesas de vendas R$ 400

Despesas administrativas R$ 300

Despesas de depreciação R$ 200

Despesas financeiras R$ 100

Imposto de renda R$ 200

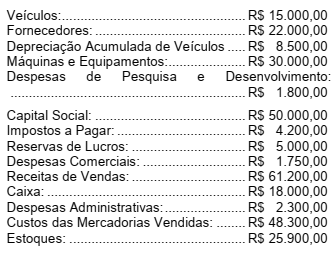

O Balancete da Empresa Beija Flor em 31/12/X4 apresentava as seguintes informações:

Sobre o Lucro Bruto e o Lucro Líquido da

Empresa Beija Flor em 31/12/X4, assinale a

alternativa correta.

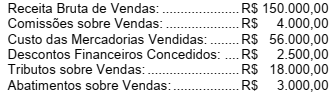

A Empresa Quero Quero apresentava em seu sistema contábil em Maio/X3 as seguintes informações:

Quanto ao Lucro Bruto da Empresa Quero Quero em Maio/X3, assinale a alternativa

correta.

Com base nos valores estabelecidos abaixo, indique a receita líquida de vendas, lucro bruto e o lucro líquido operacional, na respectiva sequência:

Venda de mercadorias ................................ R$ 80.000

Devoluções e abatimentos .......................... R$ 20.600

Custos das mercadorias vendidas .............. R$ 10.000

Despesas com salários ............................... R$ 15.000

Honorários da diretoria ................................ R$ 500

Impostos sobre vendas ............................... R$ 12.500

Despesas de marketing .............................. R$ 4.500

Despesas com multas ................................. R$ 1.000

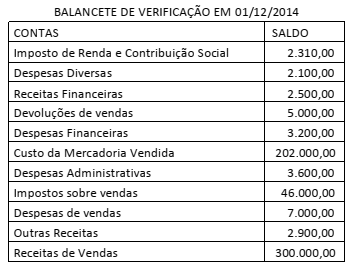

Uma entidade apresentou o seguinte Balancete de Verificação:

A empresa Vale Doce apresentou em 1º de dezembro de 2014 o Balancete de Verificação a seguir.

Considere que durante o mês de dezembro ocorreram as seguintes operações:

1 As receitas de vendas totalizaram R$ 100.000,00, tendo recebido 50% à vista e o restante com 30 dias.

2 Os impostos incidentes sobre as vendas totalizaram 15%.

3 A empresa adquiriu à vista mercadorias para revenda no valor de R$ 40.000,00.

4 O estoque inicial no mês era de R$ 60.000,00, e o estoque final em 31/12/2014 totalizou R$ 65.000,00.

5 A empresa teve despesas de vendas no valor de R$ 3.000,00.

6 A empresa teve despesas de depreciação no valor de R$ 600,00.

Ao efetuar a apuração do resultado do exercício de 2014, assinale

a alternativa que indica o lucro líquido da empresa Vale Doce em

31/12/2014, após o encerramento do exercício.

Uma empresa adquiriu no exterior, em 15/09/2018, mercadorias para comercialização no mercado brasileiro. Além do preço pago ao fornecedor no exterior, que foi R$ 3.000.000,00, a empresa arcou com os seguintes encargos para dispor das mercadorias em condições de venda:

- R$ 300.000,00 de transporte marítimo internacional para trazer as mercadorias até o Brasil;

- R$ 150.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no Brasil, incluindo o imposto de importação;

- R$ 45.000,00 de impostos locais que são compensados com os impostos incidentes no momento em que ocorre a venda das mercadorias; e

- R$ 50.000,00 para transportar as mercadorias do porto até a sede da empresa.

Antes dessa compra, a empresa não tinha nenhum item em estoque e, em novembro de 2018, vendeu 90% das mercadorias que haviam sido importadas. O valor bruto das vendas foi R$ 4.250.000,00 e os impostos incidentes sobre essas vendas totalizaram R$ 637.500,00. O Resultado Bruto com Mercadorias apurado pela empresa no ano de 2018, exclusivamente em relação às mercadorias importadas e vendidas, foi, em reais,

No dia 31/10/2018 a empresa Tecnologia de Revenda S.A. adquiriu mercadorias para revenda, tendo pago os seguintes valores:

- Fornecedor: R$109.500,00

- Frete para transporte das mercadorias até a empresa: R$ 2.500,00

No valor pago ao fornecedor estavam incluídos tributos recuperáveis no valor de R$ 11.500,00 e tributos não recuperáveis no valor de R$ 8.000,00.

Todas estas mercadorias foram negociadas em 18/12/2018 pelo valor de R$ 225.000,00, mas foram vendidas com um desconto comercial de 10% em função da quantidade. A empresa pagou R$ 2.250,00 de comissão para os vendedores e R$ 3.500,00 de frete para entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Tecnologia de Revenda S.A., especificamente em relação à compra e venda das mercadorias, foi, em reais,

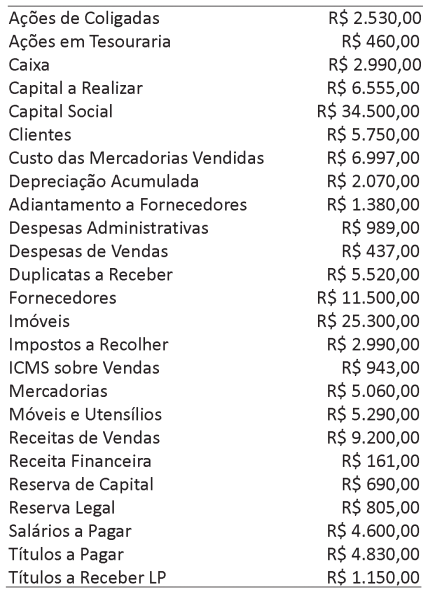

Considere as seguintes contas e saldos advindos dos livros contábeis da empresa Plugins Tomadas Inteligentes S.A., em 31 de dezembro.

Com base nesses dados, assinale a alternativa correta.

Determinada empresa realizou as seguintes transações:

• adquiriu mercadorias para revenda, com pagamento à vista, no ato da entrega, no valor de R$ 200.000,00. Nesse valor, estão incluídos os tributos não recuperáveis no valor de R$ 30.000,00;

• vendeu mercadorias, à vista, de 80% das mercadorias adquiridas por R$ 360.000,00, com entrega imediata. A transação teve a incidência dos tributos sobre a venda no valor de R$ 45.000,00;

• incorreu em despesas administrativas no valor de R$ 5.000,00 pagas no período; e

• sabendo-se que o seu estoque inicial era igual a zero.

Considerando as informações apresentadas, o resultado dessas transações gerou um lucro bruto no valor de

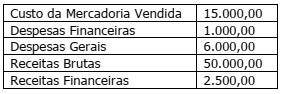

A Bom Sabor Ltda., terminou o ano de 2017 com os seguintes resultados:

O resultado do exercício foi:

O contador da Cia Brasil Comércio e Serviços S/A, antes de elaborar as demonstrações contábeis da empresa, levantou as seguintes informações parciais no Livro-razão da empresa.

Compras de mercadorias R$ 380.000,00

Despesas com vendas R$ 75.000,00

Devolução de vendas R$ 50.000,00

Estoque final de mercadorias R$ 125.000,00

Estoque inicial de mercadorias R$ 90.000,00

ICMS sobre mercadorias vendidas R$ 100.000,00

ISS sobre prestação de serviços R$ 10.000,00

Receita de equivalência patrimonial R$ 25.000,00

Receita de prestação de serviços R$ 150.000,00

Venda de mercadorias R$ 600.000,00

Com base nos dados acima, qual é o valor do resultado bruto dessa empresa nesse período?