Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 885 questões

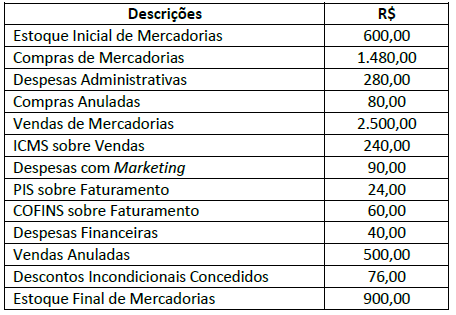

Com base nas informações anteriores, o resultado bruto e líquido do período alcançou, respectivamente, os valores de:

Data Fatos 10/06 Aquisição a prazo de 200 unidades por R$ 80,00 cada. 10/06 Despesas com marketing no valor total de R$ 2.000,00. 11/06 Venda a prazo de 170 unidades pelo preço de R$ 115,00 cada. 11/06 Financiamento a pagar no valor de R$ 600,00. 12/06 Aquisição a prazo de 50 unidades por R$ 65,00 cada. 12/06 Empréstimos no valor de R$ 400,00. 13/06 Venda de 60 unidades pelo preço de R$ 115,00 cada. 13/06 Comissões sobre vendas de R$ 1.500,00.

Com base nas informações anteriores, assinale o resultado bruto e líquido do período, respectivamente.

Uma companhia comprou, à vista, mercadorias para revenda, ficando responsável por sua retirada na sede do fornecedor. Na operação toda, ocorreram os seguintes gastos:

− valor pago ao fornecedor: R$ 600.000,00;

− valor pago à transportadora das mercadorias: R$ 20.000,00; e

− valor do seguro pago para o transporte até seu próprio depósito: R$ 10.000,00.

A compra ocorreu em 10 de julho de 2018 e a empresa vendeu 50% da mercadoria comprada em 1.º de dezembro de 2018, pelo valor de R$ 425.000,00. Não houve incidência de qualquer tributo na compra e na venda das mercadorias.

Com base nessa situação hipotética, é correto afirmar que a demonstração do resultado de 2018 evidenciará, em relação exclusivamente à compra e à venda do lote de mercadorias, o resultado bruto com vendas de

As informações correspondem à Companhia A e ocorreram no exercício social de 20X1 (de 01/01/20X1 a 31/12/20X1):

Compra de Imobilizado à vista no valor de R$ 300.000,00; Pagamento, em dinheiro, de R$ 40.000,00 a fornecedores, com a consequente baixa de uma obrigação que existia em seu Passivo Circulante; Vendas de mercadorias que geraram R$ 1.166.048,00 de Receita Líquida e R$ 849.225,00 de Custo dos Produtos Vendidos; Reconhecimento de Despesas de Vendas, Gerais e Administrativas no valor de R$ 205.347,00; e, Reconhecimento de Receitas Financeiras no valor de R$ 38.347,00.Outras informações ocorridas no mesmo período:

Estudos econômicos realizados no Ativo B mostraram evidências significativas de que o valor contábil deste ativo excedia seu valor recuperável em R$ 10.000,00. A Companhia A reconheceu este valor como perda pela não recuperabilidade de ativos durante o ano de 20X1.Considerando as informações apresentadas, assinale, a seguir, o “Resultado Antes dos Tributos sobre o Lucro” que deveria ser corretamente divulgado pela Companhia A na Demonstração do Resultado de encerramento do exercício social de 20X1.

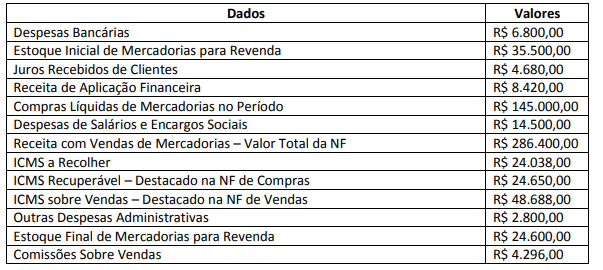

A Sociedade Empresária apresentou em 31/12/2018 os seguintes dados de transações realizadas no período:

A partir dos dados apresentados, a Sociedade Empresária apurou o seguinte resultado:

Relativo a apuração de resultado obtidos pode-se afirmar:

I. Para a apuração de resultado de uma gestão, o período a ser considerado sempre será o exercício financeiro;

II. Procede-se o lançamento de encerramento onde as contas de receitas, são debitadas, transferindo-se seus saldos para crédito da conta Resultado do Exercício;

III. Procede-se o lançamento de encerramento onde as contas de despesas, são creditadas, transferindo-se seus saldos para débito da conta Resultado do Exercício;

IV. As contas de resultados tem saldo periódico, devendo inicial o próximo período contábil com saldo zerado e as contas patrimoniais permanecem no próximo período com seus saldos;

Assinale a alternativa em que se encontram somente as afirmativas corretas:

Em termos técnico-conceituais contábeis, apurar o resultado do exercício consiste no confronto contábil dos saldos das contas de receitas e despesas.

Nesse contexto, analise as seguintes informações apresentadas pela empresa DD, antes da apuração do resultado do exercício.

Considerando-se exclusivamente as informações apresentadas pela empresa DD, a soma dos registros contábeis realizados na conta transitória Resultado do

Exercícios (Apuração do Resultado do Exercício (ARE))

correspondente aos créditos feitos nas contas de resultado para encerrar seus respectivos saldos, em reais, é

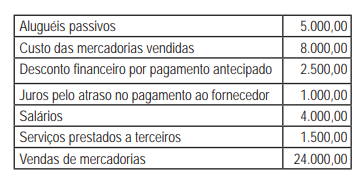

A Comercial AA, contribuinte do ICMS, atuando somente na compra e venda de mercadorias, no mercado interno, fez as seguintes anotações da comercialização de uma de suas mercadorias, em julho/2018.

Informações adicionais:

A Comercial AA informou, também, os seguintes gastos com a mesma mercadoria, em julho/2018:

• Despesas comerciais 50.000,00

• Receitas financeiras 15.000,00

• Despesas financeiras 35.000,00

Considerando os dados extraídos do balancete de verificação de determinada prefeitura municipal “fictícia”, referente ao exercício de 2018, somente das contas patrimoniais e de resultado, responda a questão.

A empresa ABC apresentou os seguintes fatos contábeis ocorridos no exercício de 2018:

I. venda de mercadorias em dezembro de 2018, no total de R$ 14.200,00, com um custo de 72%, recebido no ato da venda 60%, e o restante em 12 parcelas, a partir de janeiro de 2019.

II. consumo de água e esgoto em dezembro de 2018, no valor de R$ 470,00, sendo que o pagamento será efetuado em dezembro de 2018.

III. aluguel de um imóvel da empresa utilizado por terceiros nos meses de maio a dezembro de 2018. O contrato é de R$ 12.480,00, correspondente a 12 (doze) parcelas, com vigência a partir da data de assinatura do contrato: 1º de maio de 2018.

IV. aluguel de um imóvel utilizado pela empresa em dezembro de 2018, no valor de R$ 890,00, que será pago em janeiro de 2019.

V. consumo de energia elétrica em dezembro de 2018, no valor de R$ 250,00, sendo que o pagamento será efetuado em janeiro de 2019.

Com base nos dados apresentados, assinale a alternativa CORRETA que corresponde ao resultado do exercício apurado pelo regime de competência no exercício de 2018:

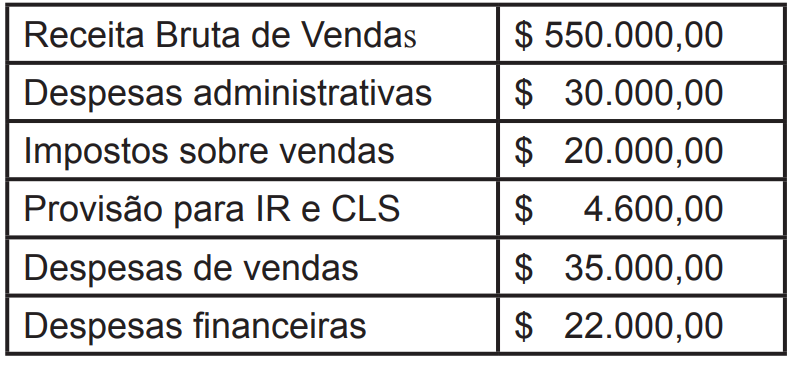

A Cia. Tudo Azul apresentava, em 31/12/2018, as seguintes informações sobre algumas de suas contas de receitas e despesas acumuladas no ano de 2018, com os valores expressos em reais:

Receita bruta de vendas ........................................................................... 800.000,00

Custo das mercadorias vendidas .............................................................. 300.000,00

Devoluções de vendas .............................................................................. 10.000,00

Impostos sobre vendas ............................................................................. 40.000,00

Despesa com fretes sobre vendas ............................................................. 5.000,00

Abatimentos sobre vendas ........................................................................ 15.000,00

Despesa com créditos de liquidação duvidosa .......................................... 3.000,00

O valor do Lucro Bruto apurado pela Cia. Tudo Azul em 2018, em reais, foi de

I. Na determinação do resultado do exercício (DRE), não devem ser computadas as receitas e os rendimentos ganhos no período, conforme disposto na lei nº 6.404/1976. II. O MS EXCEL possibilita, entre outras tarefas, organizar, armazenar e filtrar dados, permitindo que o usuário arraste e solte tabelas de bancos de dados ou utilize uma planilha como fonte de dados para a criação de cartas modelo no Word.

Marque a alternativa CORRETA: