Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 874 questões

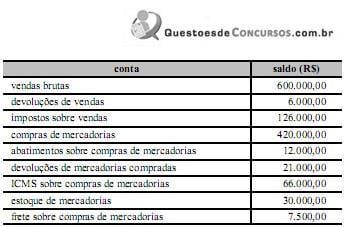

Com base nestas informações, o custo das mercadorias vendidas e o lucro bruto foram, respectivamente, em reais,

Uma empresa que produz os produtos A e B tem capacidade instalada para atingir, no máximo, 50.000 horas/máquinas. Considere a relação de custos, despesas e receitas dessa empresa apresentada a seguir.

despesas fixas: . . . . . . . . . . . . . . . . . . . . . . . . . R$ 500.000,00

aluguéis: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 460.000,00

mão de obra: . . . . . . . . . . . . . . . . . . . . . . . . . R$ 1.480.000,00

depreciações: . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 300.000,00

outros custos fixos: . . . . . . . . . . . . . . . . . . . . . . R$ 250.000,00

produto A

preço unitário de venda: . . . . . . . . . . . . . . . . . . . . R$ 4.900,00

custo variável por unidade produzida: . . . . . . . . . R$ 3.345,00

tempo de produção para cada unidade: . . 12,5 horas/máquinas

produto B

preço unitário de venda: . . . . . . . . . . . . . . . . . . . . R$ 2.800,00

custo variável por unidade produzida: . . . . . . . . .. R$ 1.900,00

tempo de produção para cada unidade: . . . 10 horas/máquinas

Sabe-se que o departamento comercial estima, como limite máximo de vendas para o produto A, a quantidade de 3.500 unidades e, para o produto B, 4.000 unidades.

Com base nas informações acima, conclui-se que o lucro máximo

dessa empresa, em reais, é

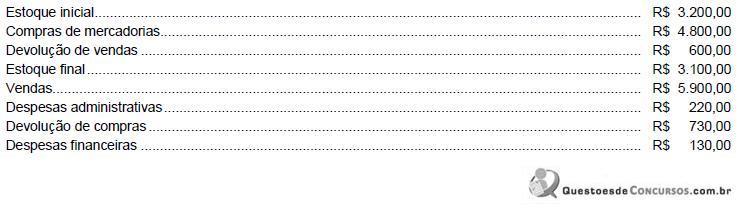

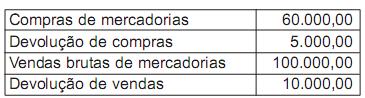

Considerando que as contas apresentadas acima, com os respectivos saldos, foram extraídas do balancete de verificação de determinada empresa, levantado para fins de apuração de resultado do exercício de 2008, e sabendo que, no início do exercício de 2008, o estoque de mercadorias era de R$ 84.000,00, é correto concluir que o lucro bruto apurado no exercício foi de

Compra de 1.000 unidades de mercadorias, a prazo, por R$ 20 cada.

Venda de 1.500 unidades demercadorias porR$ 40 cada, nas seguintes condições: 20% à vista e o restante a prazo. Por se tratar de um cliente habitual, a empresa concedeu um desconto no ato da venda, na ordem de 10%. Sabendo-se que no início do mês, a empresa mantinha em estoque 1.000 unidades de mercadorias ao custo total de R$ 13.600, que a alíquota do ICMS incidente sobre as operações de compra e de venda é de 18% (desconsidere a incidência de outros impostos e contribuições) e que a empresa adota o critério do custo médio ponderado móvel para valorar seu estoque, pode-se concluir que:

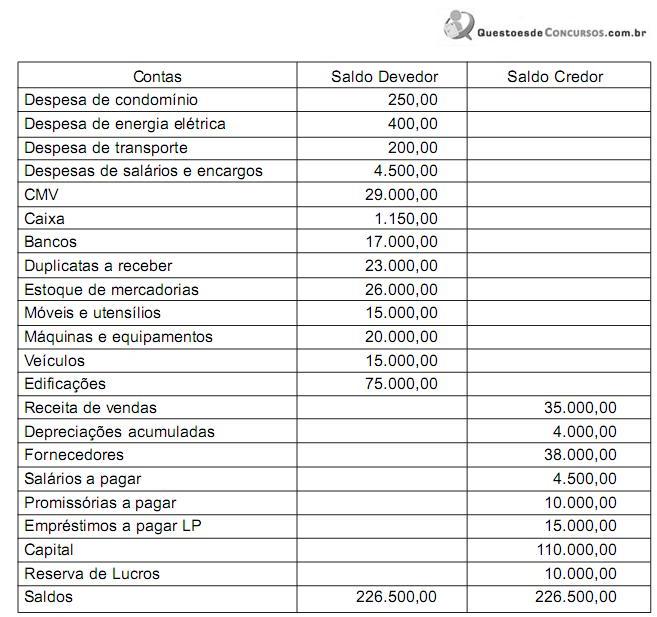

Considerando-se o balancete de verificação e as operações subsequentes, qual foi, em reais, o lucro operacional da empresa?

julgue os itens que se seguem.

empresas, julgue os itens subsequentes.

Venda de Mercadorias R$ 32.000

Abatimento sobre Vendas R$ 4.000

Comissões sobre Vendas R$ 3.000

Custo das Mercadorias Vendidas R$ 11.000

Despesas Administrativas R$ 7.000

Impostos Sobre Vendas R$ 5.000

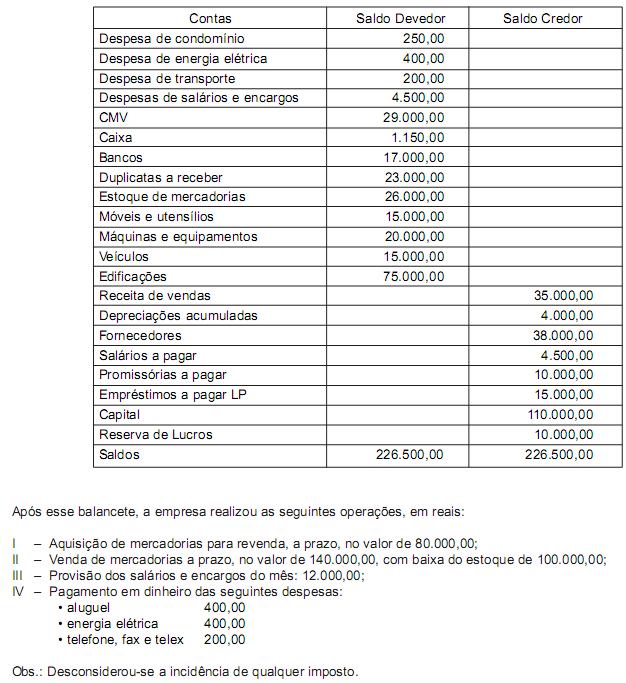

Após esse balancete, a empresa realizou as seguintes operações, em reais:

I – Aquisição de mercadorias para revenda, a prazo, no valor de 80.000,00;

II – Venda de mercadorias a prazo, no valor de 140.000,00, com baixa do estoque de 100.000,00;

III – Provisão dos salários e encargos do mês: 12.000,00;

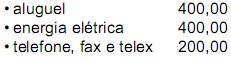

IV – Pagamento em dinheiro das seguintes despesas:

Obs.: Desconsiderou-se a incidência de qualquer imposto.

Considerando-se o balancete de verificação e as operações subsequentes, qual foi, em reais, o lucro operacional da empresa?

Sabe-se que

. o saldo inicial da Conta Mercadorias era nulo;

. a empresa vendeu o total do estoque;

. incidiram impostos de 15% sobre as compras e sobre as vendas.

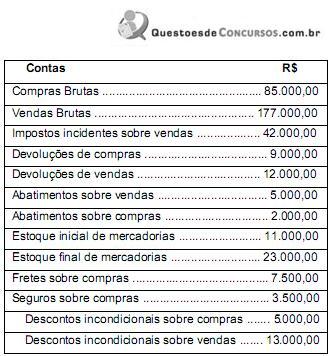

O lucro bruto, em reais, apurado pela empresa, foi

O lucro bruto com mercadorias, em reais, no exercício foi de