Questões de Concurso

Sobre lucro: bruto, operacional e líquido em contabilidade geral

Foram encontradas 885 questões

Q225886

Contabilidade Geral

Texto associado

Considerando os dados abaixo, responda às questões 33, 34 e 35.

Sabendo-se que o estoque final de mercadorias, em 31.12.2006, é de R$ 3.400,00, marque a alternativa CORRETA nas questões abaixo:

Sabendo-se que o estoque final de mercadorias, em 31.12.2006, é de R$ 3.400,00, marque a alternativa CORRETA nas questões abaixo:

Não descontado o IR e a Contribuição Social, o Lucro Líquido é de:

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Administrador Júnior |

Q167372

Contabilidade Geral

Texto associado

Acerca de contabilidade geral, contabilidade de custos e contabilidade gerencial e com base nas informações do conjunto de contas apresentado na tabela, julgue os itens subseqüentes.

Acerca de contabilidade geral, contabilidade de custos e contabilidade gerencial e com base nas informações do conjunto de contas apresentado na tabela, julgue os itens subseqüentes.

O lucro bruto apurado é igual a R$ 92.000.

Q61161

Contabilidade Geral

Texto associado

Para responder às questões de números 65 a 67

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

A companhia contribuiu para o fundo de assistência e previdência de empregados com o valor, em R$, de

Q61160

Contabilidade Geral

Texto associado

Para responder às questões de números 65 a 67

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

A participação dos administradores no lucro da companhia foi, em R$,

Q61159

Contabilidade Geral

Texto associado

Para responder às questões de números 65 a 67

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

A base de cálculo da participação dos empregados no lucro correspondeu, em R$, a

Q61157

Contabilidade Geral

Texto associado

ESTUDO DE CASO

Instruções: Para responder às questões de números 61 a 64,

considere o caso abaixo descrito e APENAS as

informações nele fornecidas.

A Cia. Comercial ABC adquiriu 2.000 unidades de uma

determinada mercadoria por R$ 500.000,00. Vendeu, posteriormente,

80% do lote por R$ 620.000,00. A companhia é contribuinte

do ICMS, do PIS e da COFINS no regime nãocumulativo,

com alíquotas, respectivamente, de 18%, 1,65% e

7,6%.

Instruções: Para responder às questões de números 61 a 64,

considere o caso abaixo descrito e APENAS as

informações nele fornecidas.

A Cia. Comercial ABC adquiriu 2.000 unidades de uma

determinada mercadoria por R$ 500.000,00. Vendeu, posteriormente,

80% do lote por R$ 620.000,00. A companhia é contribuinte

do ICMS, do PIS e da COFINS no regime nãocumulativo,

com alíquotas, respectivamente, de 18%, 1,65% e

7,6%.

O lucro bruto auferido pela companhia na transação, em R$, foi

Q34232

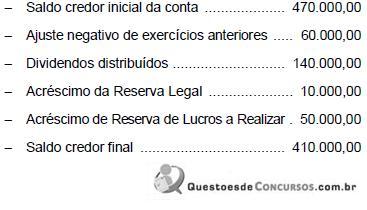

Contabilidade Geral

Considere as informações extraídas da Demonstração de Lucros e Prejuízos Acumulados da Cia. Girassol:

O único dado da demonstração que NÃO foi fornecido é o lucro líquido do exercício. Logo, ele correspondeu, em R$, a

O único dado da demonstração que NÃO foi fornecido é o lucro líquido do exercício. Logo, ele correspondeu, em R$, a

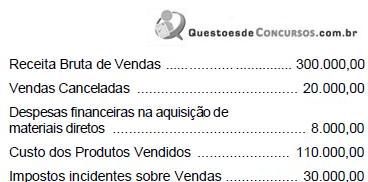

Q34230

Contabilidade Geral

Considere as seguintes informações relativas à Cia. Industrial Araraquara (em R$):

O lucro bruto da companhia nesse exercício correspondeu, em R$, a

O lucro bruto da companhia nesse exercício correspondeu, em R$, a

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26669

Contabilidade Geral

Texto associado

Utilizando as informações do balancete de verificação de

determinada empresa, apresentado ao lado, julgue os itens a seguir.

Utilizando as informações do balancete de verificação de

determinada empresa, apresentado ao lado, julgue os itens a seguir.

A lucratividade líquida da empresa, no período avaliado, é superior a 15%.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26668

Contabilidade Geral

Texto associado

Utilizando as informações do balancete de verificação de

determinada empresa, apresentado ao lado, julgue os itens a seguir.

Utilizando as informações do balancete de verificação de

determinada empresa, apresentado ao lado, julgue os itens a seguir.

O lucro obtido no período avaliado proporciona uma rentabilidade sobre o capital investido da ordem de 45%.

Ano: 2007

Banca:

FCC

Órgão:

TRE-PB

Prova:

FCC - 2007 - TRE-PB - Técnico Judiciário - Contabilidade |

Q10209

Contabilidade Geral

O valor do Resultado Bruto Operacional é

Ano: 2006

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2006 - TRE-SP - Analista Judiciário - Contabilidade |

Q2249850

Contabilidade Geral

Dados extraídos dos registros contábeis e fiscais da Cia.

Dominium, pessoa jurídica tributada pelo imposto de renda

com base no lucro real, relativos ao 4o

trimestre de 2005:

Lucro líquido do exercício antes do imposto de renda.......... 240.000,00 Contribuição social sobre o lucro líquido (provisão) ............... 30.000,00 Receita de dividendos ............................................................. 25.000,00 Provisões indedutíveis ............................................................. 47.000,00 Reversões não tributáveis de provisões................................... 23.000,00

O lucro real correspondente a esse trimestre, em R$, foi de

Lucro líquido do exercício antes do imposto de renda.......... 240.000,00 Contribuição social sobre o lucro líquido (provisão) ............... 30.000,00 Receita de dividendos ............................................................. 25.000,00 Provisões indedutíveis ............................................................. 47.000,00 Reversões não tributáveis de provisões................................... 23.000,00

O lucro real correspondente a esse trimestre, em R$, foi de

Ano: 2006

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2006 - TRE-SP - Analista Judiciário - Contabilidade |

Q2249832

Contabilidade Geral

Texto associado

Instruções: Para responder à questão considere as informações abaixo, extraídas das demonstrações financeiras da Cia. Quadratura do Círculo, relativas ao exercício encerrado em 31/12/2005.

Ativo Circulante............................................... 230.000,00

Ativo Permanente ........................................... 350.000,00

Passivo Circulante.......................................... 150.000,00

Passivo Exigível a Longo Prazo ..................... 90.000,00

Patrimônio Líquido.......................................... 360.000,00

Lucro Bruto ..................................................... 240.000,00

Custo das Mercadorias Vendidas................... 560.000,00

Índice de liquidez geral................................... 1,25

Taxa de rentabilidade sobre o ativo total ........ 10%

O lucro líquido do exercício correspondeu, em R$, a

Q1645907

Contabilidade Geral

A Cia. Araraquara alienou uma máquina de seu Ativo

Imobilizado por R$ 150.000,00, que tinha sido adquirida

há exatos seis anos por R$ 240.000,00. A vida útil da

máquina para fins de depreciação é dez anos, sem

nenhum valor residual. Sabendo-se que a companhia utiliza o método de depreciação em linha reta, a transação

acarretou para a companhia:

Q1308559

Contabilidade Geral

Em relação aos créditos tributários decorrentes de prejuízos fiscais de Imposto de

Renda e bases negativas de cálculo da Contribuição Social sobre o Lucro Líquido,

é correto dizer que:

Q1308487

Contabilidade Geral

O Banco FGH, em 30 de abril de 2006, contratou com a Cia. Industrial MNO o

financiamento de máquinas e equipamentos, no valor de R$ 5.000.000,00. A operação,

na modalidade pós-fixada, indexada a TR e mais 2,0% ao mês-calendário, no prazo

de 12 (doze) meses, para pagamentos mensais e com 6 (seis) meses de carência.

Considerando que a TR tenha se comportado de forma constante no período, a uma

taxa de 0,25% ao mês, quais os valores relativos a esta operação que constam no

balancete de 30 de junho de 2006, nas contas do ativo e de resultados, sem considerar

os centavos?

Q1308132

Contabilidade Geral

A Companhia ABC apresenta, entre outros, os seguintes números nas suas

demonstrações contábeis em 31.12.200X:

R$ Capital social 500.000,00 Prejuízos acumulados (70.000,00) Lucro do exercício antes do Imposto de Renda da Pessoa Jurídica e Contribuição Social sobre o Lucro Líquido 300.000,00 Provisão para Imposto de Renda 63.000,00 Provisão para Contribuição Social sobre o Lucro Líquido 27.000,00

De acordo com o estatuto social da Companhia ABC, são devidas as seguintes participações:

Empregados 10 % Administradores 10 %

Considerando as informações acima, assinale a opção que retrata o lucro líquido da Companhia ABC no exercício encerrado em 31.12.200X:

R$ Capital social 500.000,00 Prejuízos acumulados (70.000,00) Lucro do exercício antes do Imposto de Renda da Pessoa Jurídica e Contribuição Social sobre o Lucro Líquido 300.000,00 Provisão para Imposto de Renda 63.000,00 Provisão para Contribuição Social sobre o Lucro Líquido 27.000,00

De acordo com o estatuto social da Companhia ABC, são devidas as seguintes participações:

Empregados 10 % Administradores 10 %

Considerando as informações acima, assinale a opção que retrata o lucro líquido da Companhia ABC no exercício encerrado em 31.12.200X:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459473

Contabilidade Geral

Texto associado

Em 2004, a Empresa Comercial Apolo, para melhorar o processo de atendimento dos caixas de seus supermercados, investe em tecnologia de automação dos caixas, negociando, na mesma data, seu antigo sistema de máquinas registradoras, por 40% de seu valor contábil líquido. Os dados, em R$, da movimentação desses itens foram os seguintes:

Essas operações geraram, no resultado líquido final apurado, em dezembro de 2004,

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2006 - INPI - Analista em Ciência e Tecnologia - Ciências Contábeis |

Q382102

Contabilidade Geral

Uma empresa adquiriu mercadorias para revenda no valor de R$ 50.000,00 à vista. O saldo do estoque inicial totalizava R$ 12.000,00, e o estoque final, R$ 6.000,00. Na compra de mercadorias, a empresa pagou R$ 6.000,00 de fretes e apropriou R$ 4.000,00 de seguros sobre compras. Nas vendas, a empresa concedeu abatimentos de R$ 2.000,00 e a receita de vendas totalizou R$ 90.000,00.

De acordo com os dados apresentados no texto, assinale a opção que apresenta o valor do custo da mercadoria vendida e do lucro operacional bruto, respectivamente.

De acordo com os dados apresentados no texto, assinale a opção que apresenta o valor do custo da mercadoria vendida e do lucro operacional bruto, respectivamente.

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2006 - INPI - Analista em Ciência e Tecnologia - Ciências Contábeis |

Q382098

Contabilidade Geral

Considerando que as informações do conjunto de contas apresentadas na tabela esteja em reais, assinale a opção que apresenta o valor do lucro antes dos tributos e a receita líquida de vendas, respectivamente.