Questões de Concurso

Comentadas sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 70 questões

Na parte B do e-LALUR, no registro M010, os valores representativos de adições ao lucro de períodos futuros devem ser escriturados a crédito, e as exclusões, a débito.

Em combinações de negócios por incorporação, os prejuízos fiscais a compensar da adquirida representam um atrativo adicional para o adquirente, visto o direito líquido de compensação fiscal previsto na legislação.

Enquanto os ganhos por equivalência patrimonial devem ser adicionados para fins de apuração do lucro real, os dividendos recebidos em ganhos por equivalência patrimonial devem ser excluídos.

Lucro real é o lucro líquido contábil, apurado nos termos da normatização comercial vigente, ajustado pelas adições, exclusões e compensações previstas na legislação tributária.

Assinale a alternativa que representa as periodicidades permitidas pela lei.

Isso posto, assinale o valor, em Reais, do IR, adicional do IR e CSLL (somados) calculados sobre o lucro apurado pela pessoa jurídica.

Lucro antes do imposto de renda pessoa jurídica 200.000,00 Adições na parte A do e-Lalur 50.000,00 Exclusões na parte A do e-Lalur 80.000,00 Prejuízos fiscais a compensar de períodos anteriores 60.000,00

O imposto e o adicional devidos de imposto de renda das pessoas jurídicas foi, em R$, igual a

Acerca dos mecanismos de funcionamento da contabilidade, julgue o item.

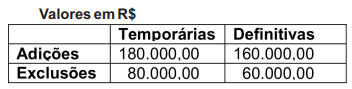

Do Livro de apuração do Lucro real de determinada empresa foram extraídas as seguintes informações:

Carga tributária direta = 34%

Nas alternativas disponibilizadas, o valor da carga

tributária direta diferida passiva é o seguinte:

Baseando-se nas informações a seguir, responda à questão.

O contador da empresa ABCD Ltda. necessita calcular, numa base trimestral, hipoteticamente, o valor do imposto de renda de pessoa jurídica – IRPJ, incluindo adicional, bem como o da contribuição social sobre o lucro líquido – CSLL, e dispõe das seguintes informações:

– Enquadramento tributário: regime de apuração pelo Lucro Real

. – Lucro contábil antes do IR e da CSL – R$ 500.000,00.

– Exclusões Permanentes – R$ 25.000,00.

– Provisões constituídas no ano:

• Perda Estimada para créditos de liquidação duvidosa, com um critério sem fundamento legal – R$ 20.000,00;

• Equivalência patrimonial negativa – R$ 12.000,00;

• Provisão para contingência trabalhista – R$ 18.000,00;

• Desconto de duplicatas – R$ 15.000,00.

(Obs.: Note que o cálculo não requer o enquadramento em balanços de suspensão, mensal ou trimestral)

Baseando-se nas informações a seguir, responda à questão.

O contador da empresa ABCD Ltda. necessita calcular, numa base trimestral, hipoteticamente, o valor do imposto de renda de pessoa jurídica – IRPJ, incluindo adicional, bem como o da contribuição social sobre o lucro líquido – CSLL, e dispõe das seguintes informações:

– Enquadramento tributário: regime de apuração pelo Lucro Real

. – Lucro contábil antes do IR e da CSL – R$ 500.000,00.

– Exclusões Permanentes – R$ 25.000,00.

– Provisões constituídas no ano:

• Perda Estimada para créditos de liquidação duvidosa, com um critério sem fundamento legal – R$ 20.000,00;

• Equivalência patrimonial negativa – R$ 12.000,00;

• Provisão para contingência trabalhista – R$ 18.000,00;

• Desconto de duplicatas – R$ 15.000,00.

(Obs.: Note que o cálculo não requer o enquadramento em balanços de suspensão, mensal ou trimestral)