Questões de Concurso

Comentadas sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 72 questões

Utilize as informações fornecidas pela contabilidade da empresa Calcule Aqui Ltda. para responder à questão.

• Tipo de empresa: Indústria

• Data-base do cálculo: 31/03/2018

• Enquadramento fiscal: Lucro Real Trimestral

• Lucro Líquido Antes do IR e CSLL: R$ 550.000,00

Adicionalmente, a contabilidade dessa empresa forneceu as seguintes informações:

• Adições temporárias: R$ 58.000,00

• Adições permanentes: R$ 12.000,00

• Exclusões permanentes: R$ 18.500,00

• Exclusões temporárias: R$ 8.500,00

A Empresa apresenta, ainda, expectativa de geração

de lucros tributáveis futuros, determinada em estudo

técnico aprovado pela Administração. Com isso, os prejuízos fiscais acumulados, bem como a base negativa

de contribuição social sobre o lucro, no montante de

R$ 300.000,00, deverão ser utilizados pela Empresa para

o referido cálculo.

Utilize as informações fornecidas pela contabilidade da empresa Calcule Aqui Ltda. para responder à questão.

• Tipo de empresa: Indústria

• Data-base do cálculo: 31/03/2018

• Enquadramento fiscal: Lucro Real Trimestral

• Lucro Líquido Antes do IR e CSLL: R$ 550.000,00

Adicionalmente, a contabilidade dessa empresa forneceu as seguintes informações:

• Adições temporárias: R$ 58.000,00

• Adições permanentes: R$ 12.000,00

• Exclusões permanentes: R$ 18.500,00

• Exclusões temporárias: R$ 8.500,00

A Empresa apresenta, ainda, expectativa de geração

de lucros tributáveis futuros, determinada em estudo

técnico aprovado pela Administração. Com isso, os prejuízos fiscais acumulados, bem como a base negativa

de contribuição social sobre o lucro, no montante de

R$ 300.000,00, deverão ser utilizados pela Empresa para

o referido cálculo.

Acerca dos tributos e seus impactos nas operações das empresas, julgue o item subsequente.

O valor do imposto de renda a ser reconhecido como despesa

pelas empresas sujeitas ao lucro real é o resultado da aplicação

da alíquota estabelecida pelo fisco sobre o valor do lucro

líquido apresentado na demonstração do resultado do

exercício (DRE).

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

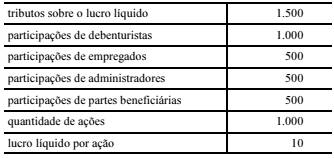

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de certo período.

Assertiva: Nessa situação, o resultado antes dos tributos sobre

o lucro líquido e das participações é igual a R$ 14.000, e o

lucro após os tributos sobre o lucro líquido é igual a

R$ 12.500.

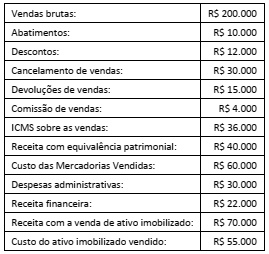

A Cia. ABC é contribuinte dos impostos estaduais e municipais. A sociedade empresária apresentou os saldos a seguir, em 31/12/2017.

Com base nas informações acima, assinale a opção que indica o

resultado bruto da Cia. ABC, em 31/12/2017.

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

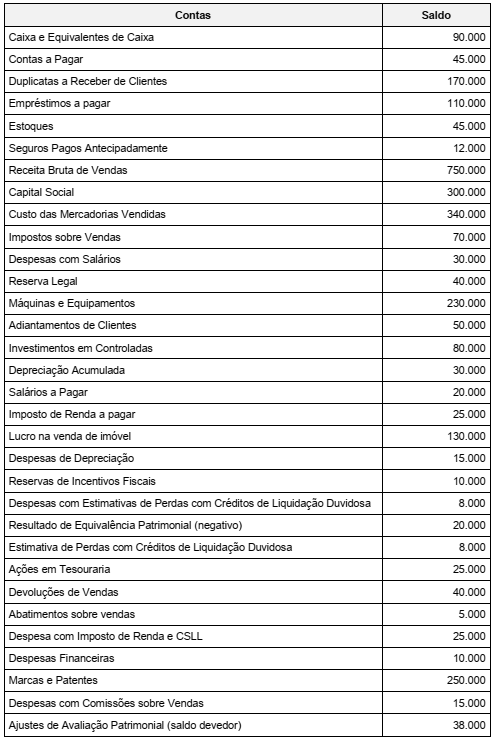

O total do Patrimônio Líquido da Cia. Só Futebol, em 31/12/2017, era, em reais,

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

É vedado o cálculo da contribuição social sobre o lucro

líquido com base no resultado presumido.

Julgue o item que se segue, relativo ao registro de fatos contábeis típicos.

Para uma empresa que realize vendas a prazo e constitua

provisão para créditos de liquidação duvidosa, essa

provisão deverá ser adicionada ao lucro líquido na apuração

do lucro real.

Então, o imposto de renda e a contribuição social devidos são, respectivamente, de:

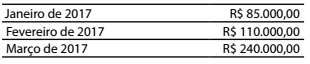

Uma empresa comercial tributada pelo lucro presumido apurou as seguintes receitas mensais com a venda de mercadorias:

Então, a contribuição social e o total da COFINS no

regime cumulativo apurados no período são, respectivamente,

de:

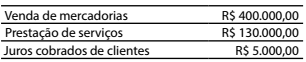

Uma empresa tributada pelo lucro presumido apurou em um trimestre do ano-calendário as seguintes receitas:

Então, o imposto de renda a pagar no período foi de:

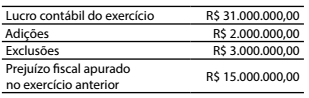

Considerando as informações anteriores, qual seria o valor do imposto de renda anual a pagar?

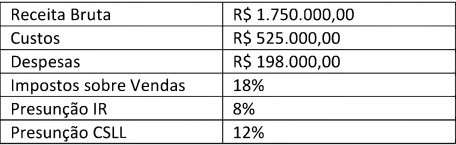

Determine o valor do IR e CSLL para uma empresa tributada pelo Lucro Presumido, considerando as alíquotas e regras básicas determinadas pela lei para esses tributos e tendo como base as seguintes informações de um trimestre:

A NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO estabelece que o ganho ou a perda proveniente de alteração no valor justo de propriedade para investimento deve ser reconhecido no resultado do período em que ocorra.

A Lei n.º 12.973/2014 estabelece, no art. 14, que:

[...] a perda decorrente de avaliação de ativo ou passivo com base no valor justo somente poderá ser computada na determinação do lucro real à medida que o ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa, ou quando o passivo for liquidado ou baixado, e desde que a respectiva redução no valor do ativo ou aumento no valor do passivo seja evidenciada contabilmente em subconta vinculada ao ativo ou passivo.

De acordo com as normas citadas, considere as seguintes informações relativas a uma Sociedade Empresária:

é tributada pelo Lucro Real apurado anualmente

é tributada pelo Lucro Real apurado anualmente

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

Considerando-se as informações apresentadas e as normas

mencionadas, e que a perda é dedutível da base de cálculo do Tributo

sobre o Lucro no momento da venda, é CORRETO afirmar que, no ano

de 2016, a Sociedade Empresária reconhece: