Questões de Contabilidade Geral - Método da Equivalência Patrimonial - MEP para Concurso

Foram encontradas 449 questões

Q395877

Contabilidade Geral

Texto associado

Considere as seguintes informações para responder às questões

A Cia. Investidora Corimea adquiriu, em 31/10/20X2, 60% do Cia. Investida Laenuma por $ 200.000. Em 31/12/20X2, a Cia. Investida Laenuma apurou um resultado de $ 50.000.

Notação: (D) = Débito; (C) = Crédito

A Cia. Investidora Corimea adquiriu, em 31/10/20X2, 60% do Cia. Investida Laenuma por $ 200.000. Em 31/12/20X2, a Cia. Investida Laenuma apurou um resultado de $ 50.000.

Notação: (D) = Débito; (C) = Crédito

Assinale o lançamento que o Contador da Corimea terá que fazer.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392785

Contabilidade Geral

Com relação à contabilização dos itens patrimoniais e de resultado, bem como aos seus efeitos, julgue os itens que se seguem.

Os investimentos mantidos por uma entidade em suas coligadas ou controladas e em outras entidades devem ser avaliados pelo método da equivalência patrimonial, com impactos no balanço patrimonial e na demonstração de resultado do exercício.

Os investimentos mantidos por uma entidade em suas coligadas ou controladas e em outras entidades devem ser avaliados pelo método da equivalência patrimonial, com impactos no balanço patrimonial e na demonstração de resultado do exercício.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391897

Contabilidade Geral

Uma Sociedade Anônima apresentou, nos Balanços encerrados em 2011 e 2012, sua participação na investida H, classificada no Ativo Não Circulante / Investimentos / Avaliados pelo Valor Justo. No encerramento do exercício de 2012, a Assembleia Geral da investida H aprovou a distribuição de dividendos obrigatórios, cabendo à investidora o valor de 50.000,00 a esse título.

Considerando exclusivamente as informações recebidas e as normas contábeis vigentes, a investidora reconheceu tais dividendos, nas suas operações, através do seguinte registro contábil:

Considerando exclusivamente as informações recebidas e as normas contábeis vigentes, a investidora reconheceu tais dividendos, nas suas operações, através do seguinte registro contábil:

Q390532

Contabilidade Geral

A companhia G adquiriu, por R$ 13.000.000,00, 60% das ações representativas do capital social da companhia L, com intenção de permanência. A companhia L, no mesmo dia da transação, apresentou as seguintes informações:

• Patrimônio Líquido

Capital Social 15.000.000,00

Reserva Legal 3.000.000,00

Retenção de Lucros 2.000.000,00

• O capital social é representado somente por ações ordinárias;

• Ativos e Passivos estão contabilizados a valor justo;

• Uma patente criada pela companhia, não contabilizada de acordo com as normas vigentes, é negociada, normalmente, no mercado, por R$ 500.000,00.

Considerando somente as informações recebidas e que a controladora tem de adotar o método da equivalência patrimonial, o valor do ágio por rentabilidade futura a ser evidenciado no valor contábil do investimento, nos termos dos pronunciamentos contábeis em vigor (CPC), em reais, é de:

• Patrimônio Líquido

Capital Social 15.000.000,00

Reserva Legal 3.000.000,00

Retenção de Lucros 2.000.000,00

• O capital social é representado somente por ações ordinárias;

• Ativos e Passivos estão contabilizados a valor justo;

• Uma patente criada pela companhia, não contabilizada de acordo com as normas vigentes, é negociada, normalmente, no mercado, por R$ 500.000,00.

Considerando somente as informações recebidas e que a controladora tem de adotar o método da equivalência patrimonial, o valor do ágio por rentabilidade futura a ser evidenciado no valor contábil do investimento, nos termos dos pronunciamentos contábeis em vigor (CPC), em reais, é de:

Q389147

Contabilidade Geral

Julgue os itens a seguir, em relação a mais-valia e goodwill, que ocorrem em situações de aquisição de ações de uma empresa e possibilitam ao investidor uma influência significativa ou o controle.

Considere que a empresa Alfa S.A. tenha comprado 30% do patrimônio líquido da empresa Beta S.A, pelo valor de R$ 4.000,00. Considere ainda que o valor contábil do patrimônio líquido da investida seja R$ 10.000,00, e, na determinação dos valores justos de ativos e passivos de Beta S.A., observou-se que o imobilizado vale R$ 1.000,00 a mais que o seu valor contabilizado. Nesse caso, diante da nova informação, a mais valia a ser reconhecida pela investidora Alfa S.A. é de R$ 200,00.

Considere que a empresa Alfa S.A. tenha comprado 30% do patrimônio líquido da empresa Beta S.A, pelo valor de R$ 4.000,00. Considere ainda que o valor contábil do patrimônio líquido da investida seja R$ 10.000,00, e, na determinação dos valores justos de ativos e passivos de Beta S.A., observou-se que o imobilizado vale R$ 1.000,00 a mais que o seu valor contabilizado. Nesse caso, diante da nova informação, a mais valia a ser reconhecida pela investidora Alfa S.A. é de R$ 200,00.

Q389141

Contabilidade Geral

A participação no capital de outras sociedades é avaliada segundo a relação entre investidora e investida. Acerca dessas participações, julgue os seguintes itens.

A influência significativa da investidora na investida é observada mesmo quando a investidora não exerce nenhum poder nas decisões financeiras ou operacionais da investida.

A influência significativa da investidora na investida é observada mesmo quando a investidora não exerce nenhum poder nas decisões financeiras ou operacionais da investida.

Q389140

Contabilidade Geral

A participação no capital de outras sociedades é avaliada segundo a relação entre investidora e investida. Acerca dessas participações, julgue os seguintes itens.

O valor dos dividendos declarados pela controlada é contabilizado a crédito na conta de investimento na empresa controladora.

O valor dos dividendos declarados pela controlada é contabilizado a crédito na conta de investimento na empresa controladora.

Q389139

Contabilidade Geral

A participação no capital de outras sociedades é avaliada segundo a relação entre investidora e investida. Acerca dessas participações, julgue os seguintes itens.

Considere que, em janeiro de 2013, a empresa Jurema S.A. tenha adquirido 90% das ações do capital de Marco S.A., por R$ 9.000,00. Nesse caso, se Marco S.A. é uma controlada que, no exercício de 2013, auferiu o lucro de R$ 5.600,00, então o valor da equivalência patrimonial a ser reconhecido no período pela empresa Jurema S.A. é de R$ 5.000,00.

Considere que, em janeiro de 2013, a empresa Jurema S.A. tenha adquirido 90% das ações do capital de Marco S.A., por R$ 9.000,00. Nesse caso, se Marco S.A. é uma controlada que, no exercício de 2013, auferiu o lucro de R$ 5.600,00, então o valor da equivalência patrimonial a ser reconhecido no período pela empresa Jurema S.A. é de R$ 5.000,00.

Q389138

Contabilidade Geral

A participação no capital de outras sociedades é avaliada segundo a relação entre investidora e investida. Acerca dessas participações, julgue os seguintes itens.

O controle da investidora sobre a investida é caracterizado pelo poder de conduzir as atividades e pela preponderância nas decisões financeiras e operacionais. Esse poder é usado pela investidora em benefício próprio.

O controle da investidora sobre a investida é caracterizado pelo poder de conduzir as atividades e pela preponderância nas decisões financeiras e operacionais. Esse poder é usado pela investidora em benefício próprio.

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388712

Contabilidade Geral

A Cia. Acionária S.A. realizou as seguintes transações:

I. Aquisição de 15% do total das ações da Cia. Votante, adquirindo somente ações ordinárias, com o objetivo de assegurar fornecimento de matéria-prima (o acionista controlador possui 60% do poder de voto).

II. Aquisição de 30% de ações preferenciais da Cia. Preferencial, com o objetivo de diversificar suas operações e não possuindo influência significativa na administração da mesma.

III. Aquisição de 30% do total das ações da Cia. Aberta, adquirindo apenas ações ordinárias. Sabe-se que o controle é exercido pelo acionista com maior quantidade de ações com direito a voto.

Sabendo que as Cias. Votante, Preferencial e Aberta possuem o Capital Social formado por 50% de ações preferenciais e 50% de ações ordinárias, é correto afirmar que a participação na Cia.

I. Aquisição de 15% do total das ações da Cia. Votante, adquirindo somente ações ordinárias, com o objetivo de assegurar fornecimento de matéria-prima (o acionista controlador possui 60% do poder de voto).

II. Aquisição de 30% de ações preferenciais da Cia. Preferencial, com o objetivo de diversificar suas operações e não possuindo influência significativa na administração da mesma.

III. Aquisição de 30% do total das ações da Cia. Aberta, adquirindo apenas ações ordinárias. Sabe-se que o controle é exercido pelo acionista com maior quantidade de ações com direito a voto.

Sabendo que as Cias. Votante, Preferencial e Aberta possuem o Capital Social formado por 50% de ações preferenciais e 50% de ações ordinárias, é correto afirmar que a participação na Cia.

Ano: 2013

Banca:

INSTITUTO AOCP

Órgão:

Colégio Pedro II

Prova:

Instituto AOCP - 2013 - Colégio Pedro II - Contador |

Q388551

Contabilidade Geral

Segundo o CPC 18 (R2), item 9, quando a entidade perde a influência significativa sobre a investida?

Ano: 2013

Banca:

INSTITUTO AOCP

Órgão:

Colégio Pedro II

Prova:

Instituto AOCP - 2013 - Colégio Pedro II - Contador |

Q388544

Contabilidade Geral

Segundo o CPC 18 (R2), qual é a entidade sobre a qual o investidor tem influência significativa?

Ano: 2013

Banca:

INSTITUTO AOCP

Órgão:

Colégio Pedro II

Prova:

Instituto AOCP - 2013 - Colégio Pedro II - Contador |

Q388541

Contabilidade Geral

De acordo com o CPC 18 (R2), item 16, a entidade com o controle individual ou conjunto (compartilhado), ou com infuência significativa sobre uma investida, deve contabilizar esse investimento utilizando qual método?

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375799

Contabilidade Geral

Em 31/12/2011, a Cia. Itaquera S.A. adquiriu 15% de participação na Cia. Maracanã S.A. por R$ 180.000,00, passando a ter influência significativa. O Patrimônio Líquido da Cia. Maracanã S.A. era composto apenas pelo Capital Social de R$ 1.000.000,00, representado por 500 ações ordinárias e 500 ações preferenciais. A Cia. Itaquera S.A. adquiriu apenas ações ordinárias e, durante o ano de 2012, a Cia. Maracanã S.A. obteve um lucro líquido de R$ 300.000,00, distribuiu dividendos no valor de R$80.000,00 e reconheceu em Ajustes de Avaliação Patrimonial o valor de R$ 30.000,00 (saldo credor), decorrentes de algumas aplicações financeiras avaliadas ao valor justo e classificadas como disponíveis para venda futura.

Com base nestas informações e sabendo que, na data da aquisição, o Patrimônio Líquido contábil da Cia. Maracanã era igual ao valor justo líquido de seus ativos e passivos identificáveis, a Cia. Itaquera S.A. reconheceu, em 2012, receita de

Com base nestas informações e sabendo que, na data da aquisição, o Patrimônio Líquido contábil da Cia. Maracanã era igual ao valor justo líquido de seus ativos e passivos identificáveis, a Cia. Itaquera S.A. reconheceu, em 2012, receita de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2013 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q375675

Contabilidade Geral

A empresa Trabalhadora S.A. adquiriu, em 31/12/2011, 20% de participação na empresa Empregadora S.A. por R$ 300.000,00. O Patrimônio Líquido da empresa Empregadora S.A., em 31/12/2011, era composto apenas pelo Capital Social formado por 3.000 ações ordinárias. Sabendo-se que, durante 2012, a empresa Empregadora S.A. obteve um lucro líquido de R$ 200.000,00 e distribuiu dividendos no valor de R$ 60.000,00, é correto afirmar que a empresa Trabalhadora S.A., em 2012 e em suas demonstrações individuais, reconheceu.

Q371302

Contabilidade Geral

Texto associado

Julgue os seguintes itens, relativos aos aspectos inerentes ao grupo contábil do ativo e às suas respectivas contas.

Suponha que uma empresa adquira máquinas com a finalidade de ampliar sua capacidade produtiva e que seu único cliente seja uma coligada. Nesse caso, para a contabilização do gasto, a empresa deverá reconhecer o item do grupo investimento pelo método do custo ou pela equivalência patrimonial, a depender da relevância.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370349

Contabilidade Geral

No que concerne a aplicação do método da equivalência patrimonial na avaliação de investimentos realizados por companhias abertas, julgue os itens seguintes.

Um imóvel vendido pela investida para a investidora, por valor superior ao seu valor contábil, provoca a geração de resultados não realizados, os quais não devem ser computados no patrimônio líquido da investida para fins de cálculo do resultado da equivalência patrimonial na investidora.

Um imóvel vendido pela investida para a investidora, por valor superior ao seu valor contábil, provoca a geração de resultados não realizados, os quais não devem ser computados no patrimônio líquido da investida para fins de cálculo do resultado da equivalência patrimonial na investidora.

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364325

Contabilidade Geral

A Companhia ALFA adquiriu 60% do capital votante da Companhia BETA e esta por sua vez era acionista da Companhia DELTA, possuidora de 10% da quantidade de ações ordinárias e preferenciais. A partir de agora, a relação existente entre as três companhias, em termos de Investimentos Permanentes explica-se como:

Ano: 2014

Banca:

FGV

Órgão:

CGE-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362879

Contabilidade Geral

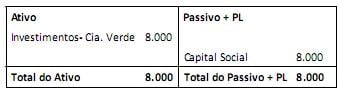

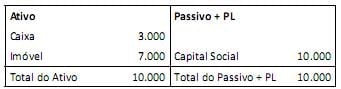

Em 31/12/2012, a Cia. Amarela apresentava o seguinte balanço patrimonial:

Também em 31/12/2012, a Cia. Verde apresentava o seguinte balanço patrimonial:

Ao longo de 2013, a Cia. Verde auferiu receitas de vendas no valor de R$ 18.000,00 e incorreu em despesas gerais no valor de R$ 14.000,00, ambas com terceiros.

Com base nas informações acima, o saldo da conta Participação de não Controladores no Balanço Patrimonial Consolidado de 31/12/2013 da Cia. Amarela é de

Também em 31/12/2012, a Cia. Verde apresentava o seguinte balanço patrimonial:

Ao longo de 2013, a Cia. Verde auferiu receitas de vendas no valor de R$ 18.000,00 e incorreu em despesas gerais no valor de R$ 14.000,00, ambas com terceiros.

Com base nas informações acima, o saldo da conta Participação de não Controladores no Balanço Patrimonial Consolidado de 31/12/2013 da Cia. Amarela é de

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360149

Contabilidade Geral

Na avaliação e na contabilização de itens patrimoniais e de resultado de investimentos societários no país,