Questões de Contabilidade Geral - Método da Equivalência Patrimonial - MEP para Concurso

Foram encontradas 449 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283343

Contabilidade Geral

O conceito básico do método da equivalência patrimonial é fundamentado no fato de que os resultados e quaisquer outras variações patrimoniais da investida sejam reconhecidos (contabilizados) na investidora no momento de sua geração na investida.

Em que situação ocorre tal reconhecimento?

Em que situação ocorre tal reconhecimento?

Q280374

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

Os investimentos relevantes em sociedades controladas e em sociedades coligadas serão avaliados pelo valor do patrimônio líquido das investidas.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279315

Contabilidade Geral

Texto associado

Acerca dos aspectos relacionados a operações entre sociedades e ao

comércio exterior, julgue os itens a seguir.

comércio exterior, julgue os itens a seguir.

Os dividendos de investimentos no exterior reconhecidos pelo método de equivalência patrimonial devem ser registrados como receita do exercício em que efetivamente ocorrerem, pelo valor recebido em moeda estrangeira, convertido para reais à taxa de câmbio vigente na data do recebimento.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279310

Contabilidade Geral

Texto associado

No que concerne aos procedimentos que devem ser considerados no

encerramento do exercício, julgue os itens seguintes.

encerramento do exercício, julgue os itens seguintes.

Quando se utiliza o método direto na elaboração da demonstração dos fluxos de caixa, o fluxo líquido de caixa das atividades operacionais é determinado ajustando-se o lucro líquido ou prejuízo quanto aos efeitos de mudanças ocorridas nos estoques, itens de depreciação, provisões, resultados de equivalência patrimonial em investimentos e todos os itens cujos efeitos sobre o caixa sejam fluxos de caixa decorrentes das atividades de investimento ou financiamento.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275669

Contabilidade Geral

Uma companhia adquiriu 80% das ações ordinárias de certa empresa, desembolsando, nesse investimento, uma quantia equivalente ao patrimônio líquido registrado na contabilidade da investida, composto apenas pela conta capital social. Após o referido investimento e por ocasião da elaboração das demonstrações contábeis, a empresa investida apurou lucro líquido de R$ 2.000,00 e sua diretoria propôs a distribuição de dividendos no valor total de R$ 1.000,00, ainda pendente de deliberação pela assembleia geral. Considerando que o capital social da investida é de R$ 3.000,00, assinale a opção correspondente ao lançamento contábil correto do reconhecimento da equivalência patrimonial na investidora.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272363

Contabilidade Geral

Texto associado

A Lei n.o 6.404/1976 estabelece, para as sociedades por ações, a

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

São coligadas as sociedades nas quais a investidora tenha influência significativa.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272362

Contabilidade Geral

Texto associado

A Lei n.o 6.404/1976 estabelece, para as sociedades por ações, a

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

Influência significativa existe quando a investidora detém ou exerce o poder de participar nas decisões das políticas financeira ou operacional da investida, sem controlá-la.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

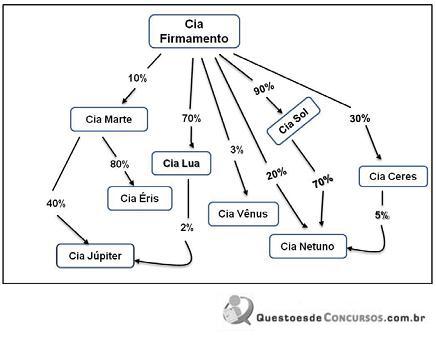

Q264288

Contabilidade Geral

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264279

Contabilidade Geral

A Empresa Controladora S.A., companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S.A. em R$ 400.000,00. A Empresa Controladora S.A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio. Dessa forma, deve a investidora registrar o valor da equivalência

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260726

Contabilidade Geral

Com base nos princípios fundamentais de contabilidade, nos pronunciamentos contábeis do CPC, na Lei n.º 6.404/1976, suas alterações posteriores e legislação complementar, assinale a opção correta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259455

Contabilidade Geral

Texto associado

Ao final de um exercício financeiro, cabe ao contabilista tomar uma série de providências para demonstrar corretamente a situação patrimonial da entidade com a qual trabalha.

Acerca dessa matéria, julgue os itens que se seguem.

Acerca dessa matéria, julgue os itens que se seguem.

Os investimentos em coligadas sobre cuja administração determinada empresa tenha influência significativa somente devem ser obrigatoriamente avaliados pelo método da equivalência patrimonial quando a empresa controladora participar com pelo menos 20% do capital votante da controlada.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255992

Contabilidade Geral

Texto associado

Acerca da avaliação e contabilização de investimentos em

participações societárias, julgue os itens a seguir.

participações societárias, julgue os itens a seguir.

Sendo aplicado o MEP, o lucro gerado pela investida, na qualidade de empresa coligada, com a venda de imóvel para a investidora, será reconhecido no resultado da empresa investidora, na exata proporção da participação desta no capital da investida.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255991

Contabilidade Geral

Texto associado

Acerca da avaliação e contabilização de investimentos em

participações societárias, julgue os itens a seguir.

participações societárias, julgue os itens a seguir.

Considere que uma empresa X do setor industrial, com ações negociadas em bolsa, seja detentora de participação acionária de caráter permanente em uma empresa coligada, sobre a qual tenha influência significativa. Nessa situação, a empresa X deverá registrar essa participação como ativo não circulante, no subgrupo investimentos, e avaliá-la de acordo com o método da equivalência patrimonial (MEP).

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255989

Contabilidade Geral

Texto associado

Acerca da avaliação e contabilização de investimentos em

participações societárias, julgue os itens a seguir.

participações societárias, julgue os itens a seguir.

O reconhecimento, no resultado da investidora, dos prejuízos auferidos pela investida torna desnecessário o registro de qualquer perda por redução ao valor recuperável dos investimentos avaliados pelo MEP.

Q245117

Contabilidade Geral

A empresa investidora A detém 90% do capital votante da empresa B, e avalia os investimentos pelo método da equivalência patrimonial. Em 31.12.2010, o investimento da empresa A no capital da empresa B estava avaliado em R$180.000,00. Durante o ano de 2011, a empresa B obteve lucro de R$45.000,00 e distribuiu dividendos relativos a lucros de períodos anteriores no valor de R$5.000,00.

Em 31.12.2011, o valor do investimento da empresa A na empresa B era de:

Em 31.12.2011, o valor do investimento da empresa A na empresa B era de:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243182

Contabilidade Geral

A Cia. Mirassol é detentora de 60% das ações com direito a voto da Cia. Hortolândia. Essas ações correspondem a 30% do capital total da controlada. No exercício de 2011, a controlada auferiu um lucro de R$ 150.000,00. Na contabilidade da controladora, esse fato acarreta um lançamento, em R$, de

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240900

Contabilidade Geral

Considere as seguintes operações realizadas pela Cia. Compra Tudo:

I. Aquisição de 20% de ações preferenciais da Cia. A, com o objetivo de diversificar suas operações, mas não possuindo influência na administração da mesma.

II. Aquisição de 15% do total das ações da Cia. B, adquirindo somente ações ordinárias, com o objetivo de assegurar fornecimento de matéria-prima (o acionista controlador possui 51% do capital votante).

III. Aquisição de 40% do total das ações da Cia. C, adquirindo apenas ações ordinárias, com o objetivo de aumentar sua participação de mercado (o acionista controlador possui 51% ou mais do capital votante).

Sabendo que as Cias. A, B e C possuem o Capital Social formado por 50% de ações preferenciais e 50% de ações ordinárias, é correto afirmar que a Cia.

I. Aquisição de 20% de ações preferenciais da Cia. A, com o objetivo de diversificar suas operações, mas não possuindo influência na administração da mesma.

II. Aquisição de 15% do total das ações da Cia. B, adquirindo somente ações ordinárias, com o objetivo de assegurar fornecimento de matéria-prima (o acionista controlador possui 51% do capital votante).

III. Aquisição de 40% do total das ações da Cia. C, adquirindo apenas ações ordinárias, com o objetivo de aumentar sua participação de mercado (o acionista controlador possui 51% ou mais do capital votante).

Sabendo que as Cias. A, B e C possuem o Capital Social formado por 50% de ações preferenciais e 50% de ações ordinárias, é correto afirmar que a Cia.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233642

Contabilidade Geral

Nos termos dos pronunciamentos técnicos do CPC, as aplicações em participações no capital de outras sociedades, em geral, devem ser contabilizadas, pela investidora, de acordo com o(a)

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231817

Contabilidade Geral

A empresa Alfa, sociedade anônima de capital aberto, possui 30% de participação no capital social de uma empresa coligada (empresa Gama). Durante o exercício financeiro de X1, a investida obteve Lucro Líquido de R$ 100.000,00, distribuiu Dividendos no valor de R$ 20.000,00 e teve o saldo da conta Ajuste de Avaliação Patrimonial aumentado em R$ 10.000,00. Em decorrência deste investimento, a empresa Alfa, em X1,

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217545

Contabilidade Geral

Em relação a investimentos permanentes e temporários, é correto afirmar que